La Commissione UE avvia indagini su possibili violazioni del Digital Markets Act da parte di colossi tech come Apple, Google e Meta.

La Commissione UE esprime preoccupazione riguardo al modo in cui i colossi tech stanno agendo. Una preoccupazione che trova, adesso, fondamenta all’interno del nuovo DMA, Digital Markets Act.

Il DMA mira a regolamentare il mercato digitale instaurando condizioni eque tra tutti i player del settore.

La Commissione sospetta, e da qui la necessità dell’indagine, che le soluzioni fornite dalle società in questione ai propri utenti non siano pienamente aderenti alle regole del DMA.

Le preoccupazioni della Commissione UE

Margrethe Vestager, vicepresidente esecutiva responsabile della politica di concorrenza, su X (ex Twitter) ha espresso preoccupazione su questa questione, scrivendo: “Oggi apriamo le prime indagini ai sensi della #DMA. Siamo preoccupati Alphabet, Apple e Meta non rispettano i loro obblighi, ad esempio: Apple e Alphabet addebitano ancora commissioni ricorrenti agli sviluppatori di app; Meta non offre agli utenti una vera scelta per disattivare la combinazione di dati”.

In particolare, la Commissione intende indagare sulle cosiddette regole “anti-steering” di Google e Apple adottate all’interno dei loro app store.

Cosa si intende per regole “anti-steering”.

Le regole “anti-steering” sono misure normative o politiche attuate in alcuni settori, in particolare nel settore tecnologico e digitale, per prevenire pratiche commerciali che indirizzino o “guidino” (da cui il termine “steering”) i consumatori verso prodotti o servizi specifici, in modo potenzialmente anticoncorrenziale.

Nel contesto dei marketplace digitali, ad esempio, una regola anti-steering può vietare a un fornitore di piattaforme, come un app store, di limitare gli sviluppatori dal dirigere gli utenti verso metodi di pagamento alternativi.

La situazione di Apple, Google e Meta

E poi, intende verificare se Google sia colpevole di pratiche, definite di auto-preferenza, per spingere i propri servizi all’interno del suo motore di ricerca.

Sotto indagine è anche la schermata di scelta del browser di Apple per iOS, così come il “modello di pagamento o consenso” di Meta per il targeting degli annunci. Modello introdotto lo scorso autunno.

Oltre a queste indagini, la Commissione UE fa sapere di avere una raccolta di informazioni che riguardano Amazon, per scoprire se spinge i suoi prodotti all’interno del suo market, e Apple per quanto riguarda la struttura tariffaria.

Indagine di 12 mesi e eventuale sanzione

In una conferenza stampa la Commissione ha dichiarato che intende concludere le indagini entro i prossimi 12 mesi.

In caso di violazione, la Commissione può imporre sanzioni fino al 10% del fatturato mondiale totale dell’azienda. Tali sanzioni possono arrivare fino al 20% in caso di recidiva.

Una breve considerazione riguardo a quanto descritto.

È bene specificare che il DMA, e queste indagini lo dimostrano, rappresenta un modello quasi pioneristico nel contesto digitale attuale. L’obiettivo è quello di creare un mercato che offra condizioni più eque tra le grandi aziende e i piccoli attori del mercato.

L’approccio dell’UE al regolamento digitale si sta affermando come un modello normativo, in tutti i sensi- Finendo per influenzare legislazioni simili in altre giurisdizioni.

Il DMA pioniere come il GDPR

Se volessimo provare a fare un parallelo, il DMA può essere paragonato al General Data Protection Regulation (GDPR), che ha rivoluzionato il modo in cui le aziende trattano i dati degli utenti.

Da una parte il GDPR ha posto l’accento sulla privacy e la protezione dei dati; dall’altro, il DMA si concentra sulla promozione della concorrenza e sulla limitazione delle pratiche anticoncorrenziali.

Sebbene altre regioni, come gli Stati Uniti, abbiano adottato un approccio più cauto nei confronti della regolamentazione del settore tecnologico, le mosse dell’UE con il DMA potrebbero spingere verso una maggiore armonizzazione delle regole a livello globale. Come successe proprio con il GDPR.

Una ricerca che copre 83.918 profili Facebook e 34.282 account Instagram: scopri dati e tendenze su investimento paid, settori più attivi, immagine e comunicazione di marca.

Questa analisi copre la cosiddetta prima fase della pandemia, dal primo febbraio fino al 17 aprile, e vuole rispondere ad alcune domande chiave legate alla presenza sui social media dei brand:

quali tendenze emergono dai dati;

come stanno comunicando le marche;

quali sono gli scenari futuri.

Di seguito le evidenze emerse.

Quali tendenze emergono dai dati?

In questa sezione andremo a coprire l’evoluzione della comunicazione, attività per settore, sentiment, influencer marketing, investimento e risultati paid.

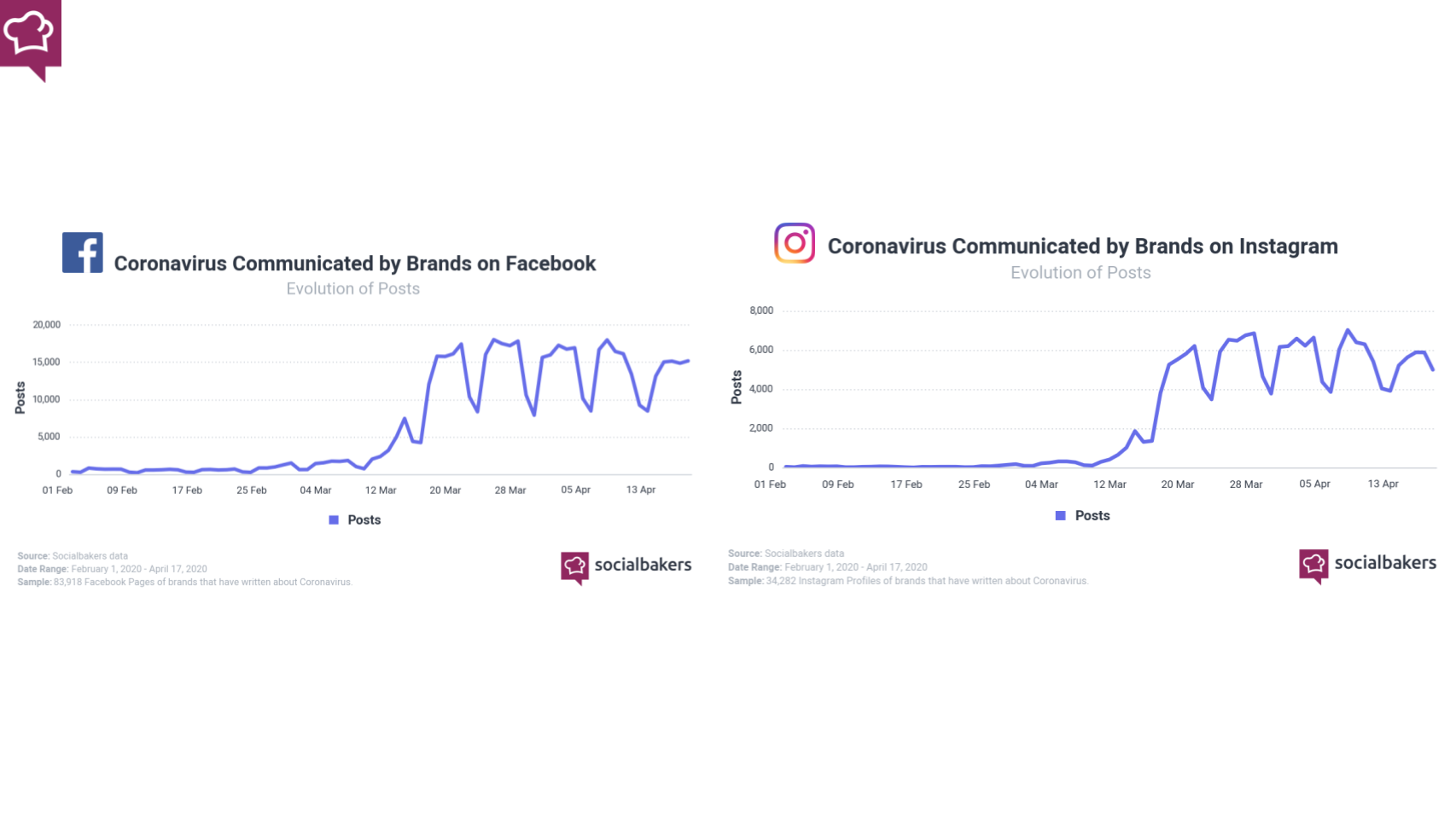

Come sta evolvendo la comunicazione di marca?

Analizzando l’evoluzione del numero di post a tema covid-19, possiamo notare una prima fase che va da fine febbraio ad inizio marzo in cui i brand cominciano ad affacciarsi timidamente sul tema data la forte incertezza iniziale. A seguire, abbiamo una fisiologica crescita con evidenti picchi che coprono dalla metà di marzo fino agli inizi di aprile. Tuttavia, nelle ultime settimane notiamo una graduale diminuzione delle pubblicazioni sul coronavirus. Questo dato va collegato al precedente picco e all’attesa di maggiori informazioni pratiche e legate alla ripresa delle attività produttive in merito al deconfinamento.

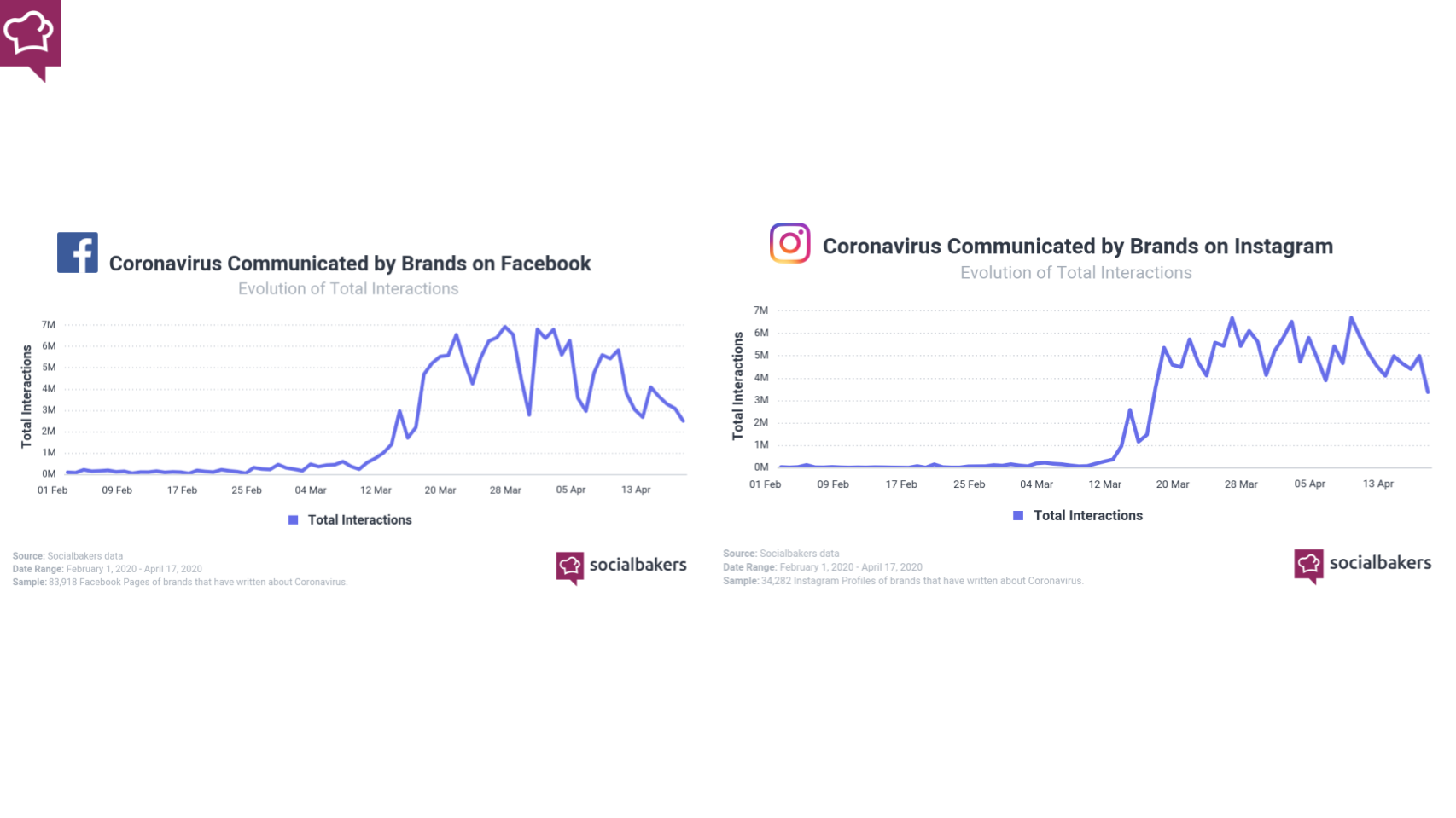

Quali sono i comportamenti degli utenti?

Le interazioni connesse ai post a tema covid-19 mostrano la stessa tendenza con un picco di engagement nella fase di maggiore diffusione da parte dei brand ed un calo abbastanza marcato, soprattutto su Facebook, ad aprile. Sembra che gli utenti comincino a stancarsi ma ovviamente la differenza è fatta dalla tipologia di frame scelta per comunicare sul tema. Vedremo alcuni esempi nei paragrafi dedicati alla comunicazione di marca e gli scenari futuri.

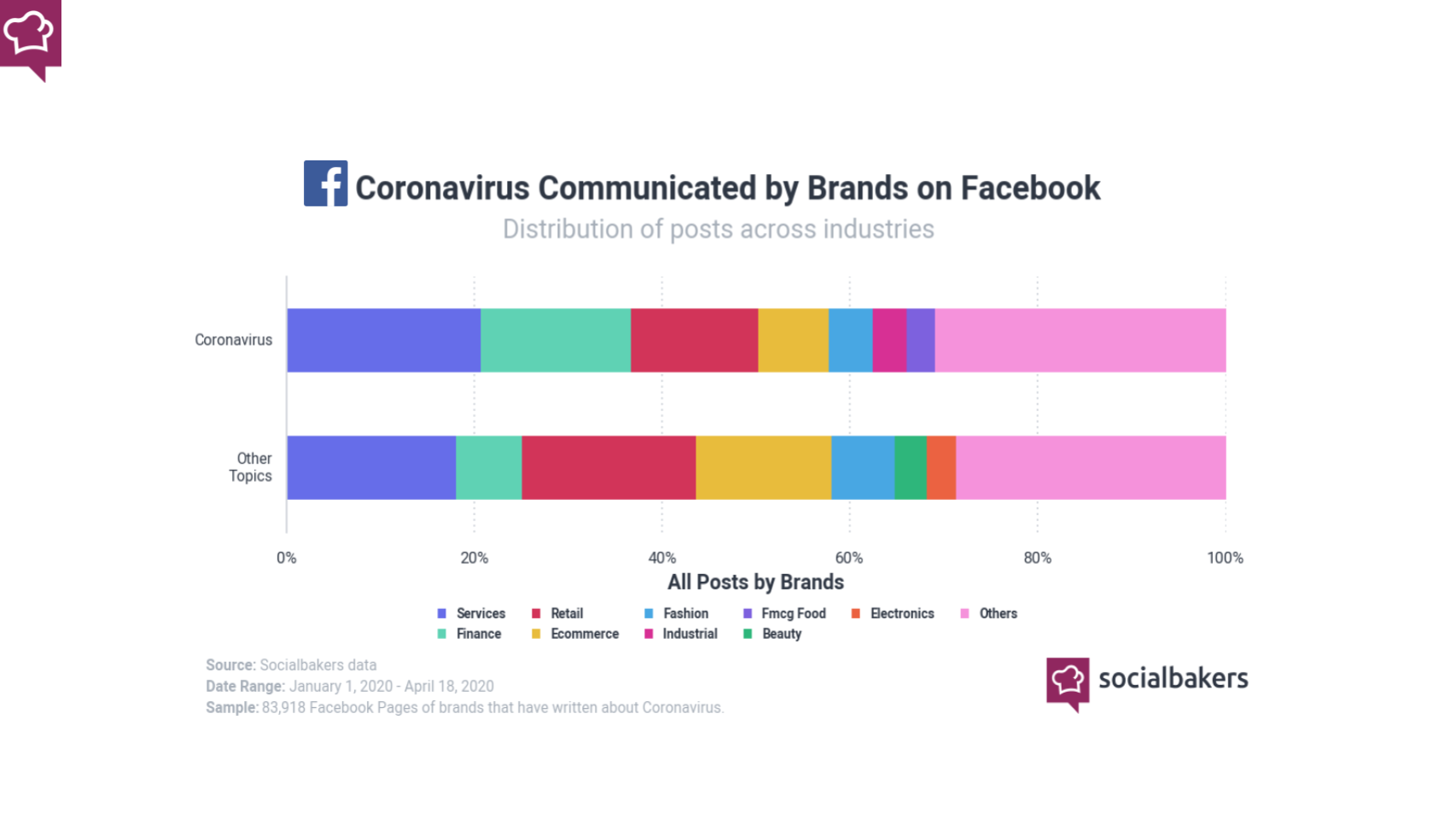

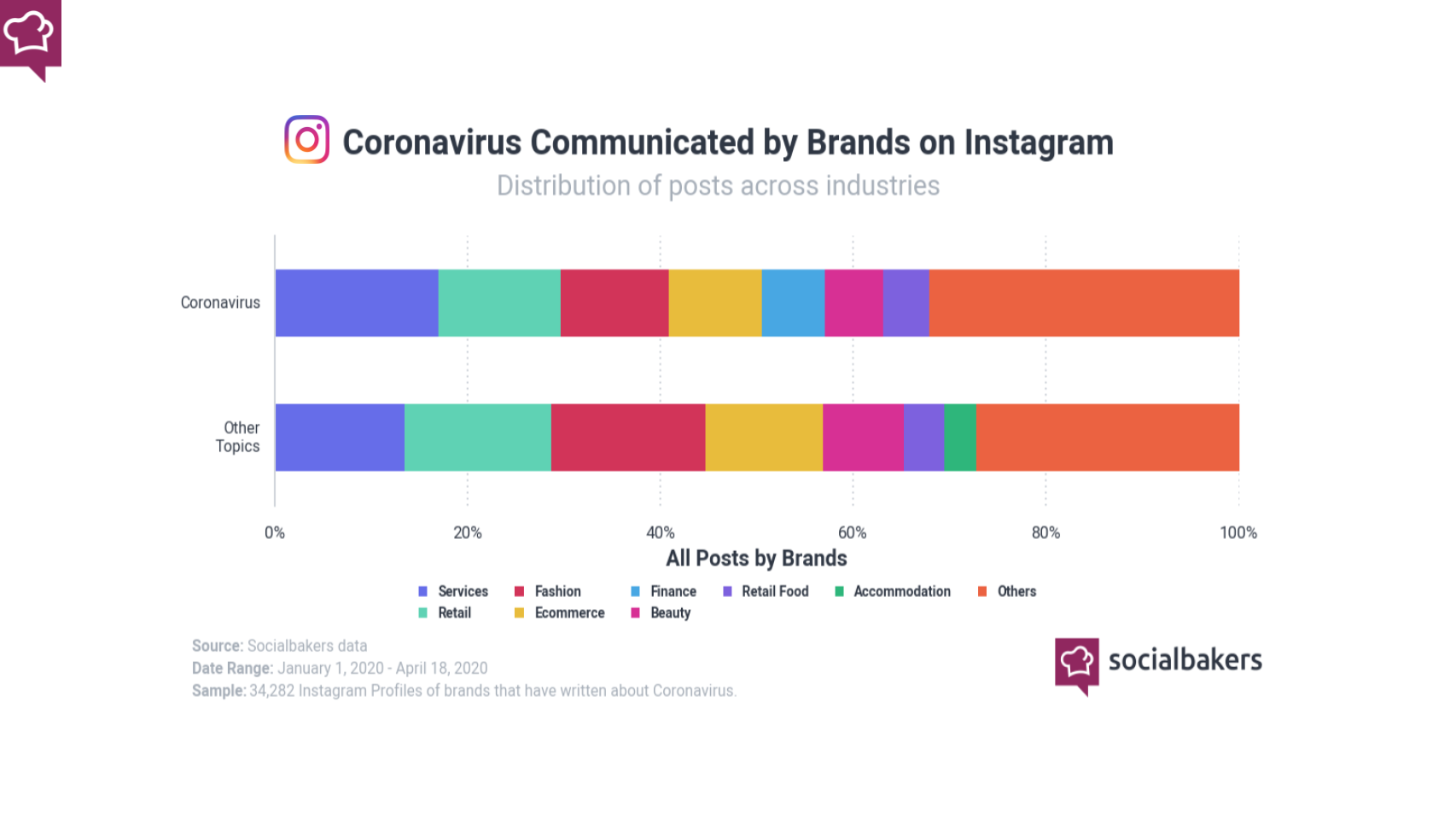

Quali sono i settori più attivi?

Su Facebook i settori più attivi per numero di pubblicazioni sono Services, Banking & Finance e Retail. Il settore Services è un cappello che copre diverse categorie di business ma in particolare app e servizi online, come ad esempio il food delivery, che giustificano il livello di attività. Interessante come il settore bancario, come diretta conseguenza della congiuntura, abbia impostato una comunicazione per migliorare adozione e tasso di penetrazione su fasce più ampie della popolazione dei servizi di onine banking e banca a distanza.

Su Instagram incontriamo la stessa tendenza per i settori Services e Retail. Tuttavia, abbiamo l’eccezione del Fashion che ha improntato la sua comunicazione su responsabilità sociale d’impresa, come tantissimi altri player, e la gratuità delle spedizioni per supportare l’e-commerce e limitare i danni.

Qual è l’impatto sull’immagine di marca?

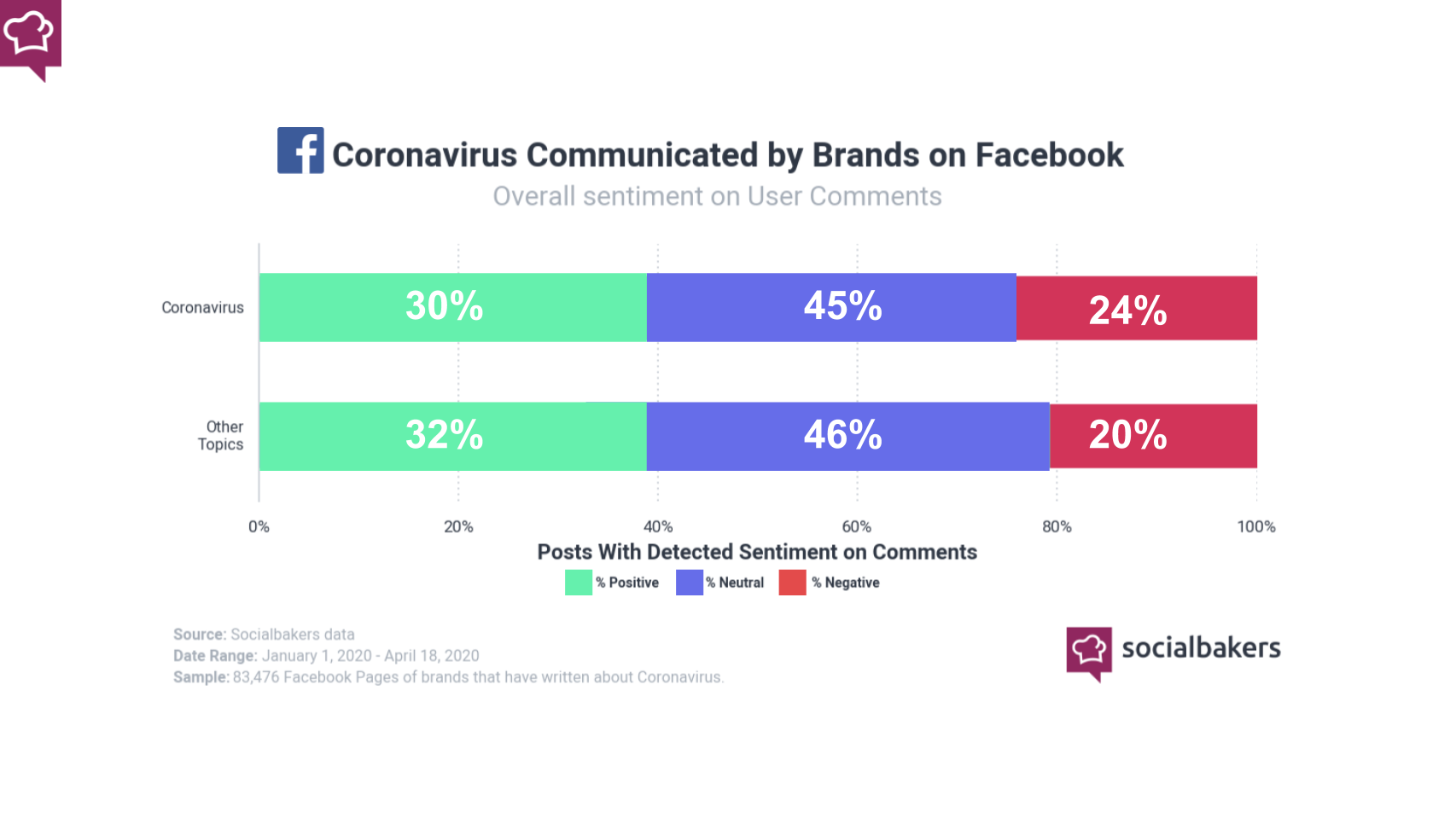

La comparazione su Facebook tra post relativi al covid-19 e gli altri argomenti non presenta differenze rilevanti con soltanto un 4% in più di sentiment negativo associato ai commenti degli utenti ai contenuti dedicati al coronavirus.

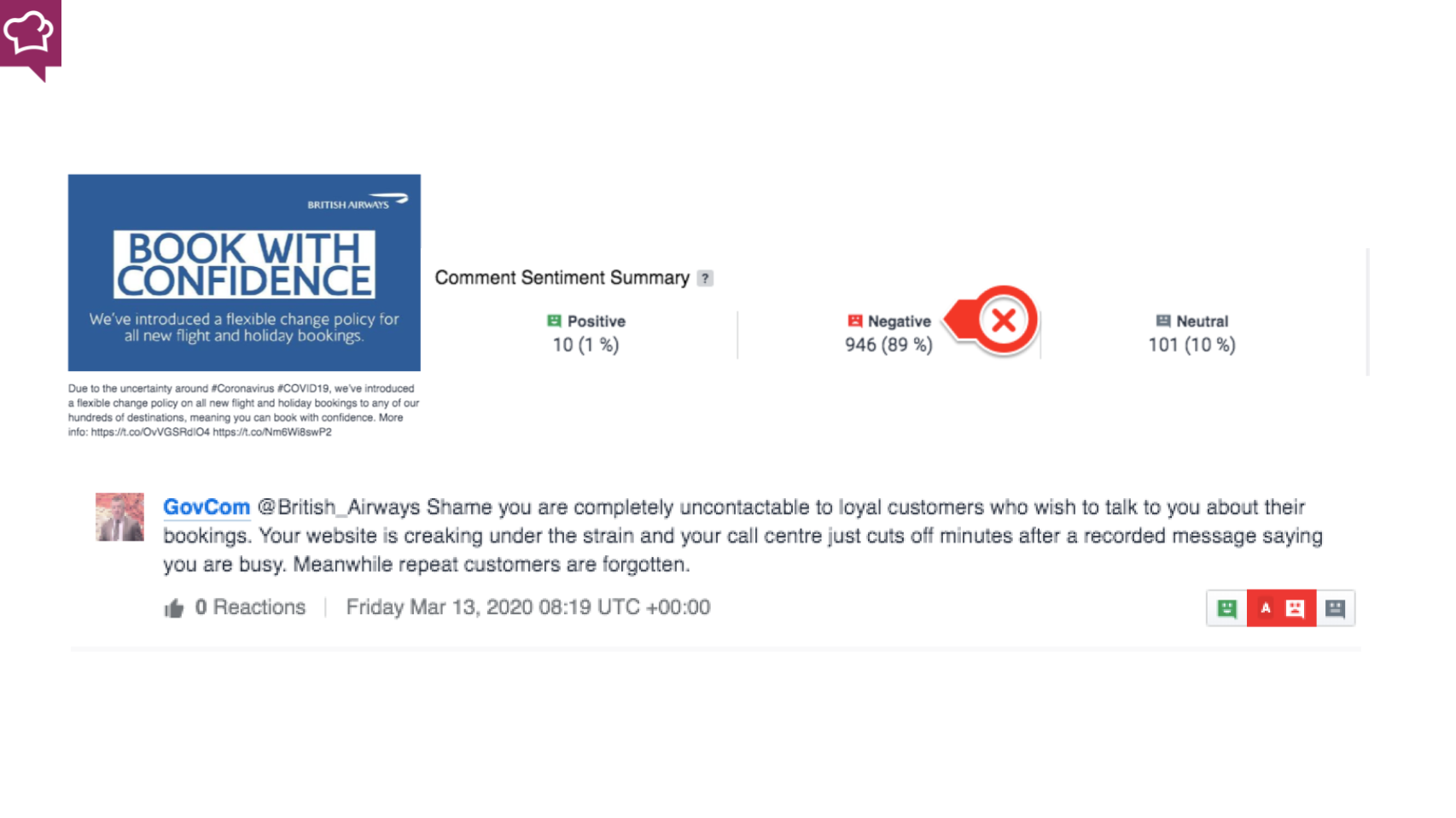

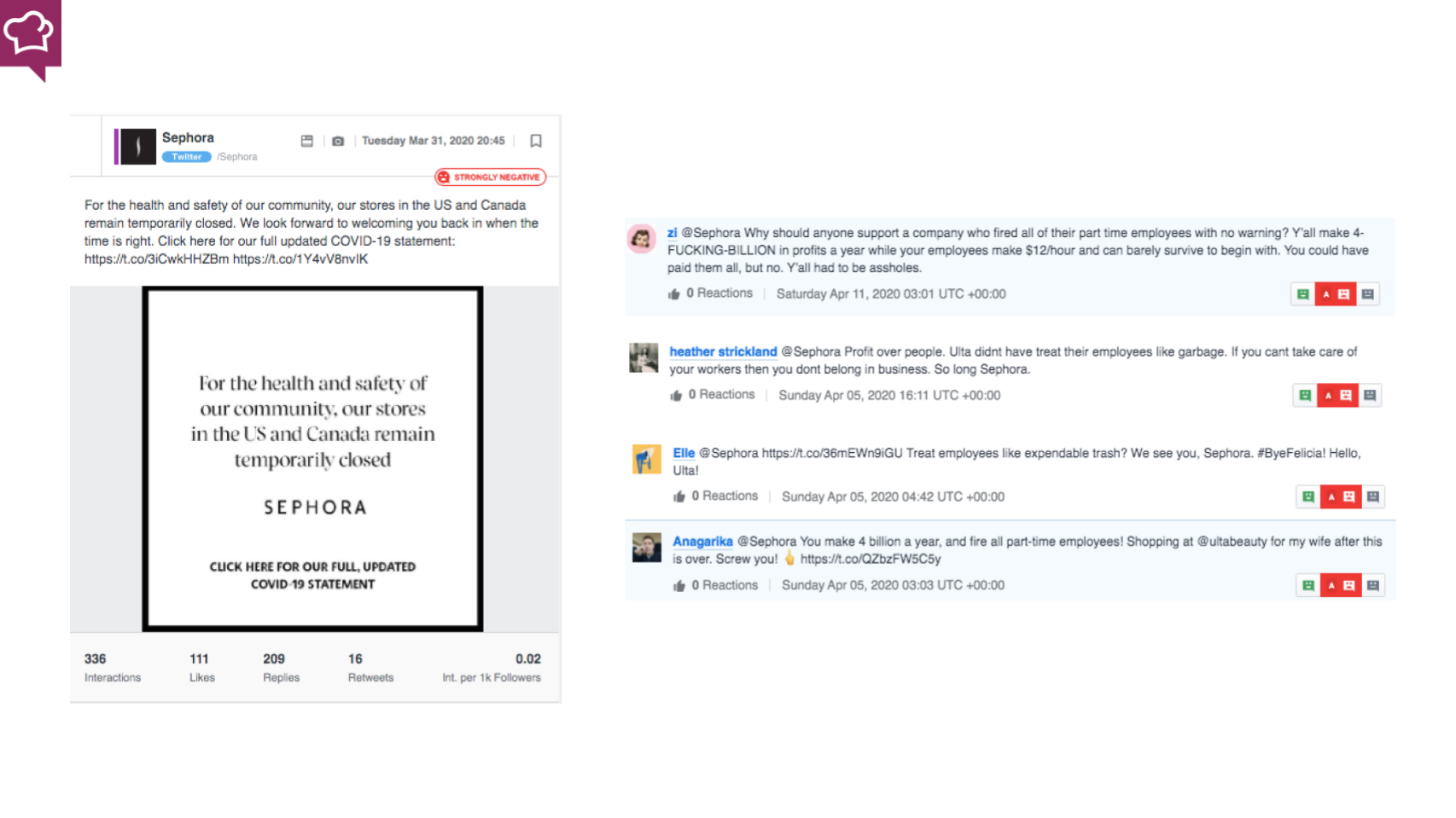

Ad ogni modo, analizzando i contenuti caratterizzati da un sentiment negativo più marcato, ho identificato una tendenza in comune a quasi tutti i settori. Ovvero, in particolare in un momento come questo e con le vendite sugli e-commerce che salgono a doppia cifra, i brand devono ottimizzare tutti i punti di contatto per garantire una customer experience di valore, costruire la fiducia ed evitare un ritorno negativo sulla brand image. Nel dettaglio, bisogna mettere in campo un flusso coerente ed univoco di comunicazione, procedure e dati tra i diversi team coinvolti (e-commerce, community management, content, etc.). Infatti, le principali lamentele scaturiscono dalla mancanza di informazioni chiare sulle transazioni online come ad esempio i tempi di consegna o l’effettiva flessibilità delle prenotazioni. In basso, un esempio legato a British Airways.

Come evolve l’investimento in influencer marketing?

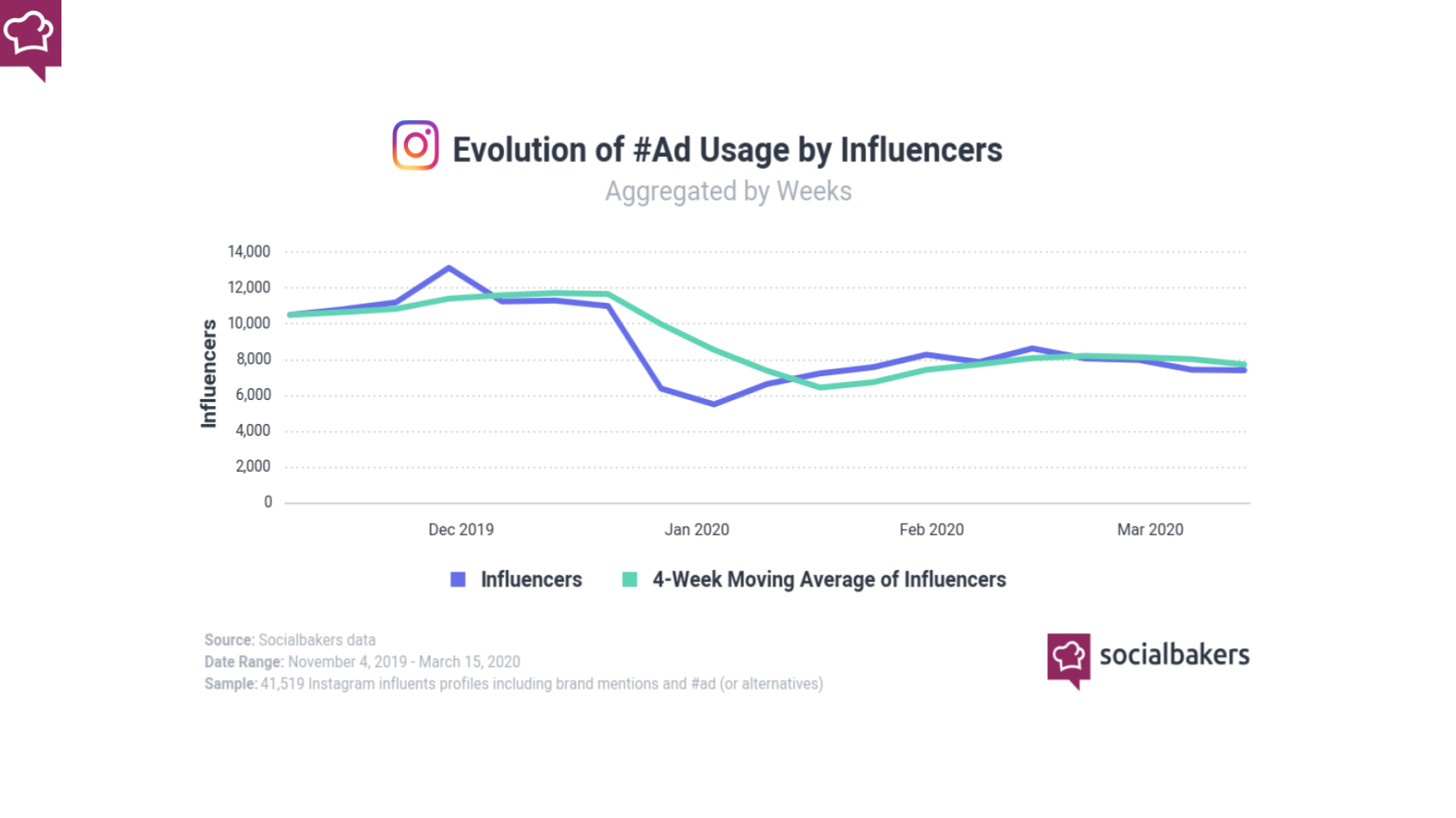

Osservando su Instagram l’utilizzo dell’hashtag #ad che segnala le partnership a pagamento, notiamo una certa stagnazione a marzo. Infatti se osserviamo i dati del 2019, dopo il calo di gennaio dovuto alla sbornia promozionale di dicembre abbiamo una netta ripresa delle attività nel mese di marzo che non abbiamo in questo caso.

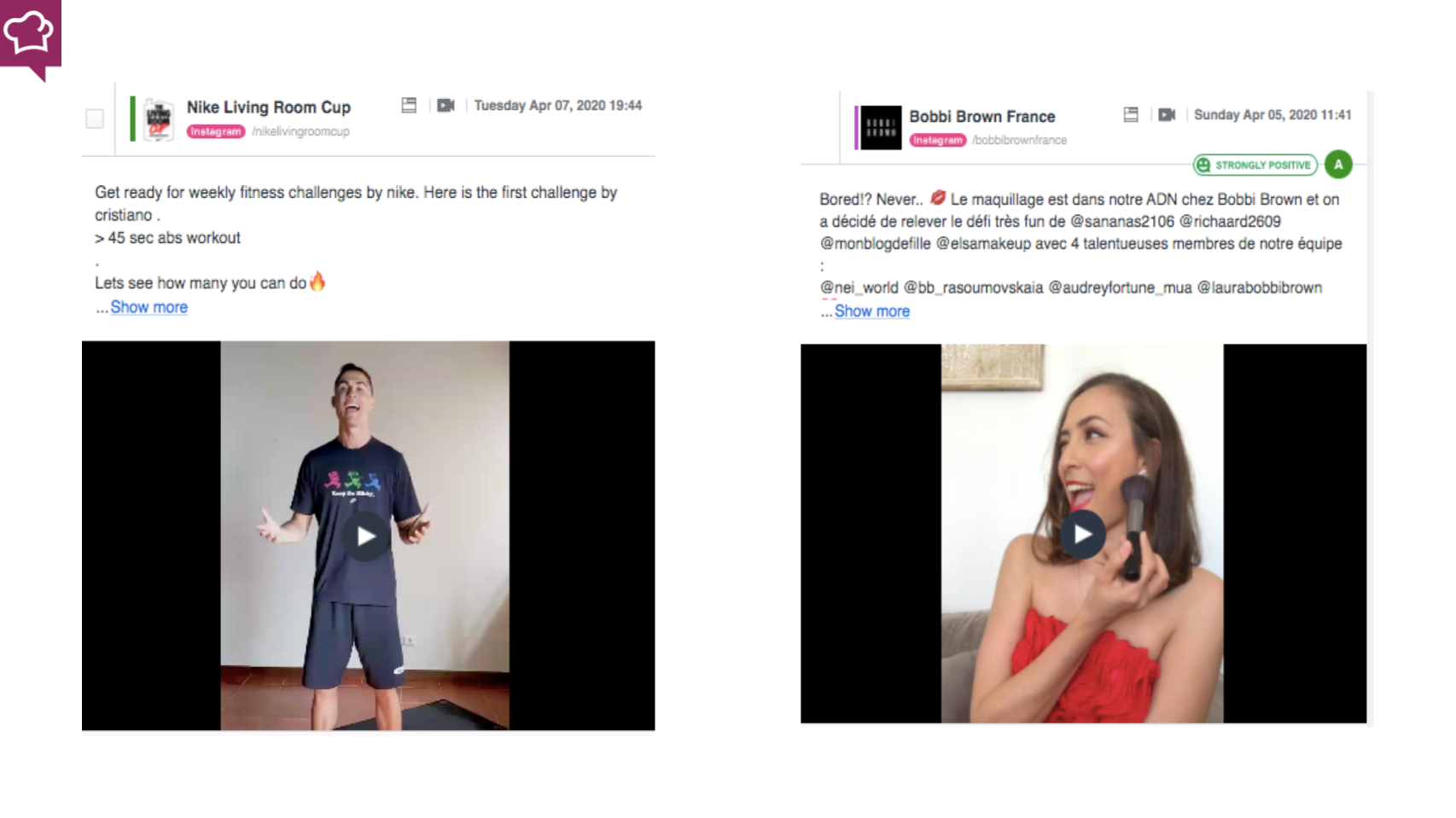

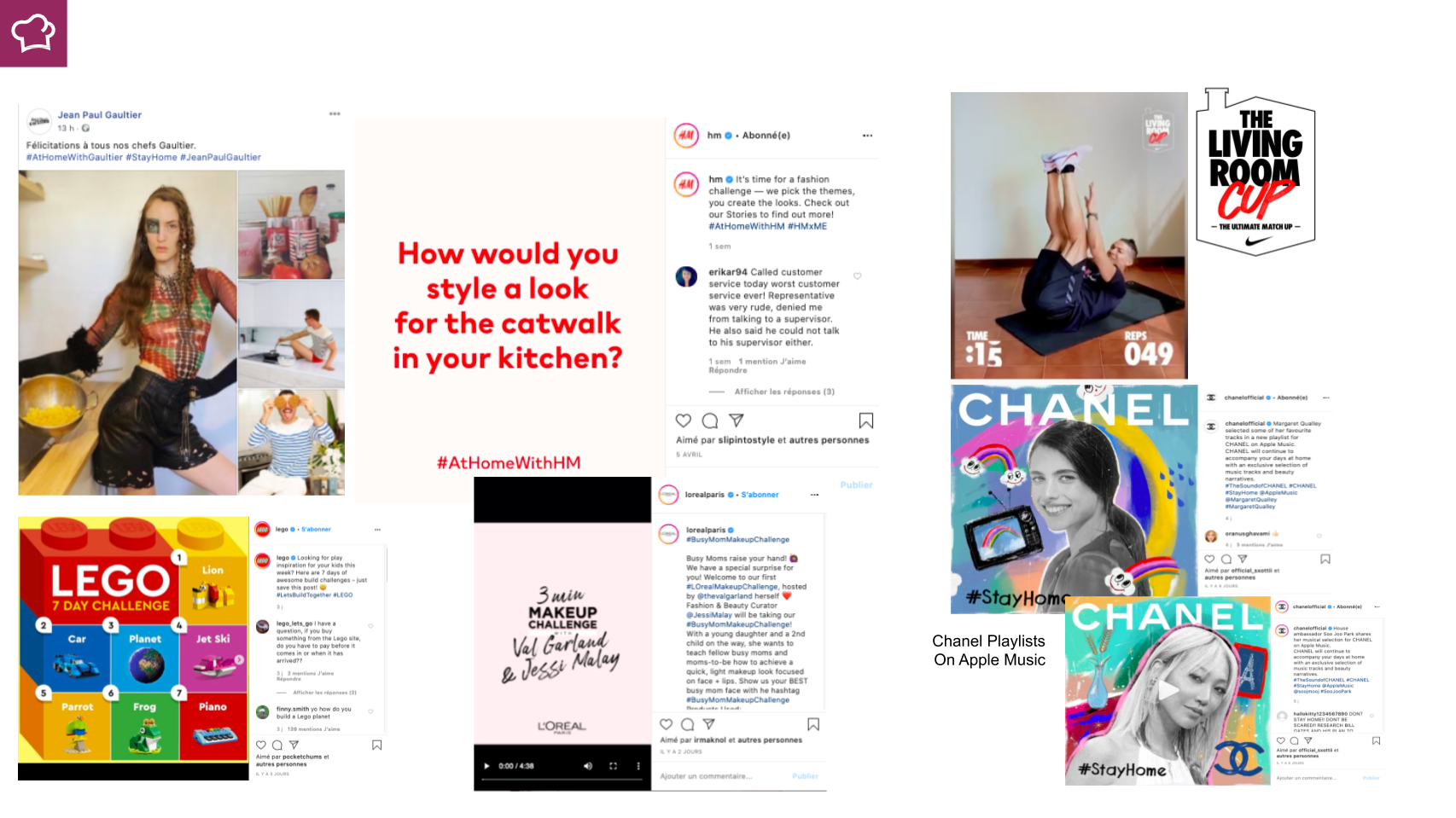

Ad ogni modo, vista l’attività di creazione di contenuti da casa da parte dei creatori e il maggior tempo speso online dagli utenti, aprile ha visto una ripresa delle campagne di influencer marketing e in particolare di tutti i contenuti stile #QuarantineChallenge e le sue declinazioni. Trovo interessante come su Instagram le sfide/challenge siano diventate dei trend, oltre che uno sticker dedicato, in quanto fanno parte del DNA e linguaggio proprio di TikTok. Insomma, osserviamo un’evidente influenza e per la cronaca TikTok ha toccato il picco di download in pieno lockdown. In basso, due esempi di Nike (Nike Living Room Cup) e Bobbi Brown (sfida tra influencer e make-up artist).

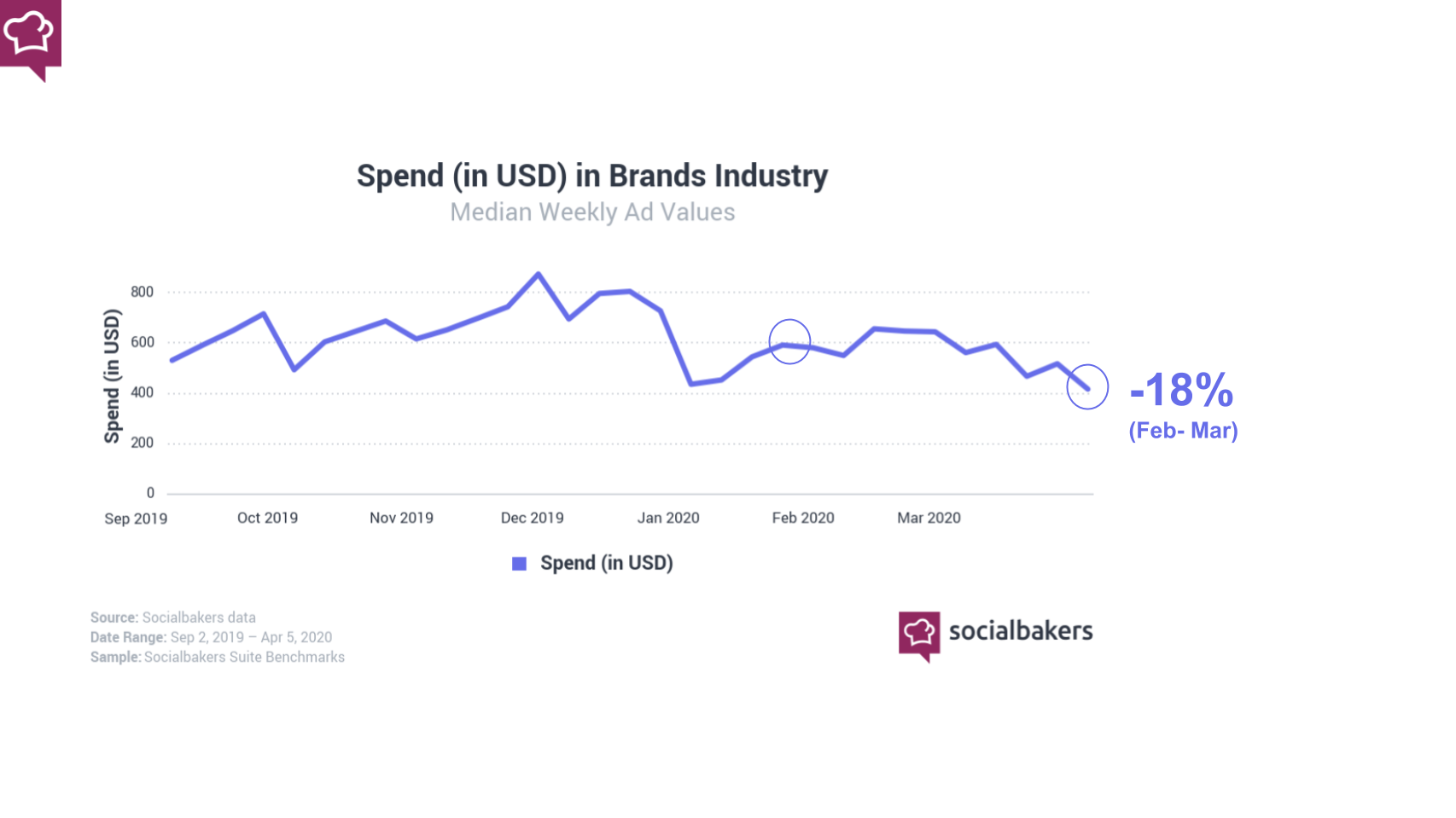

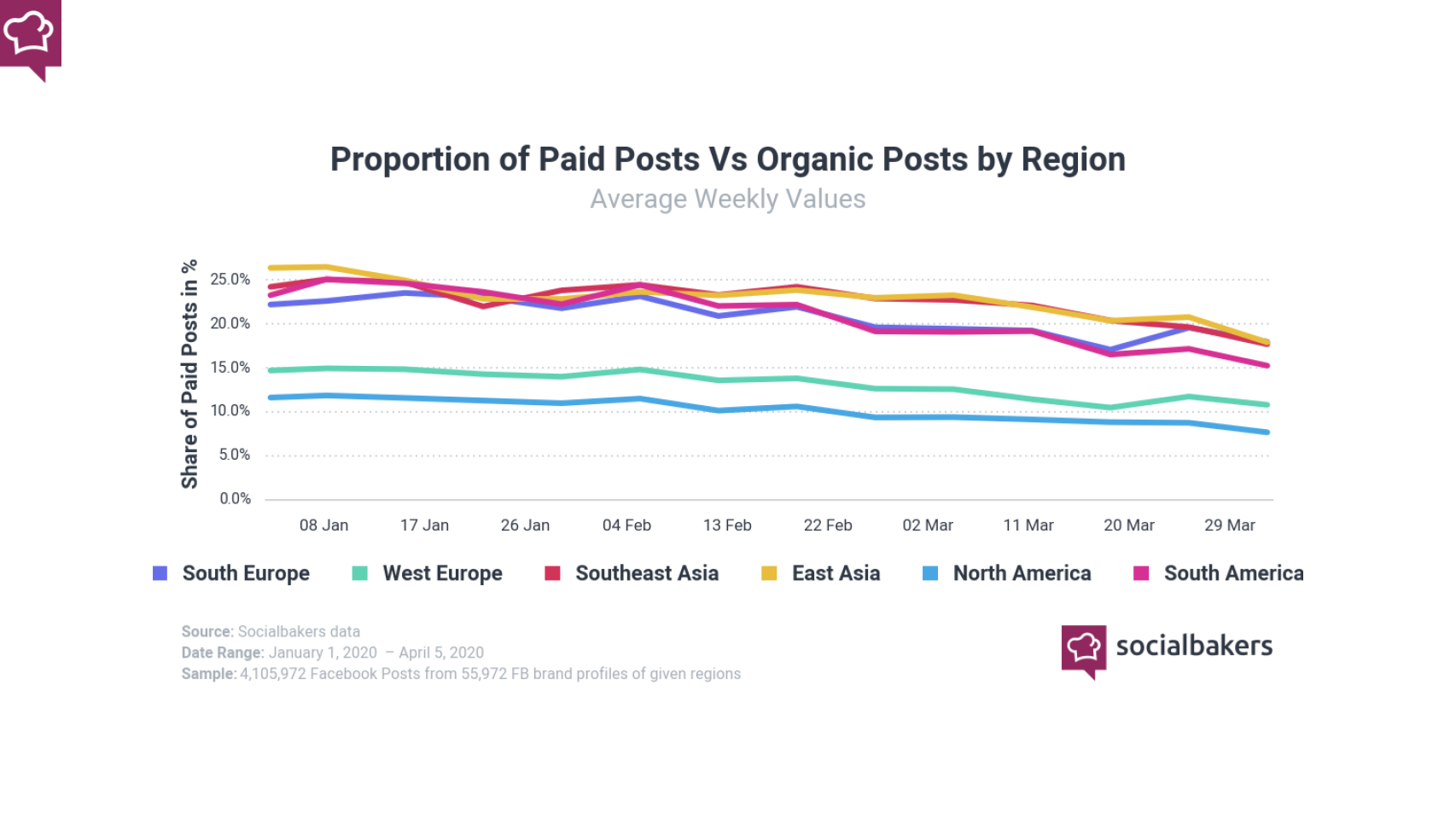

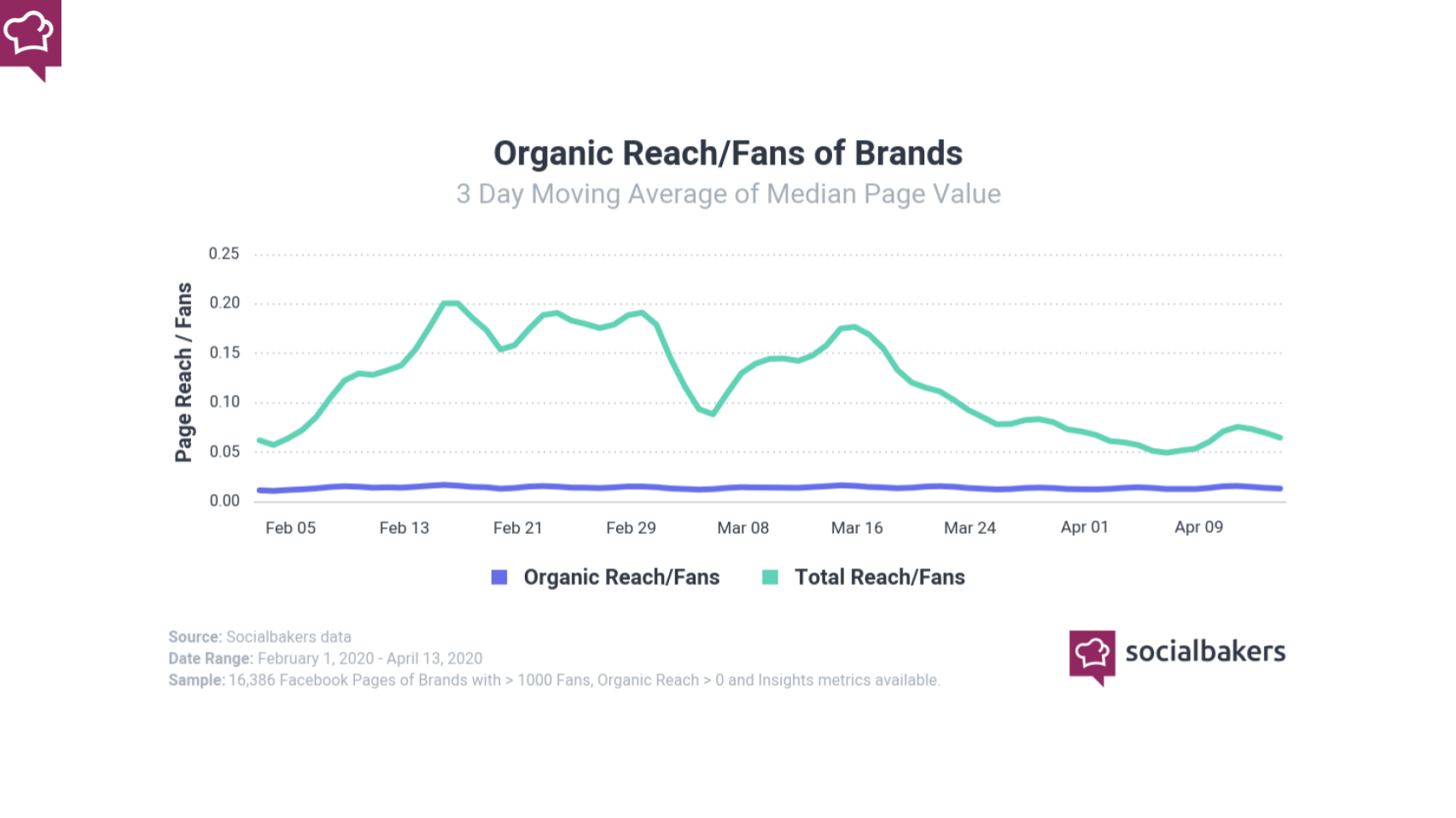

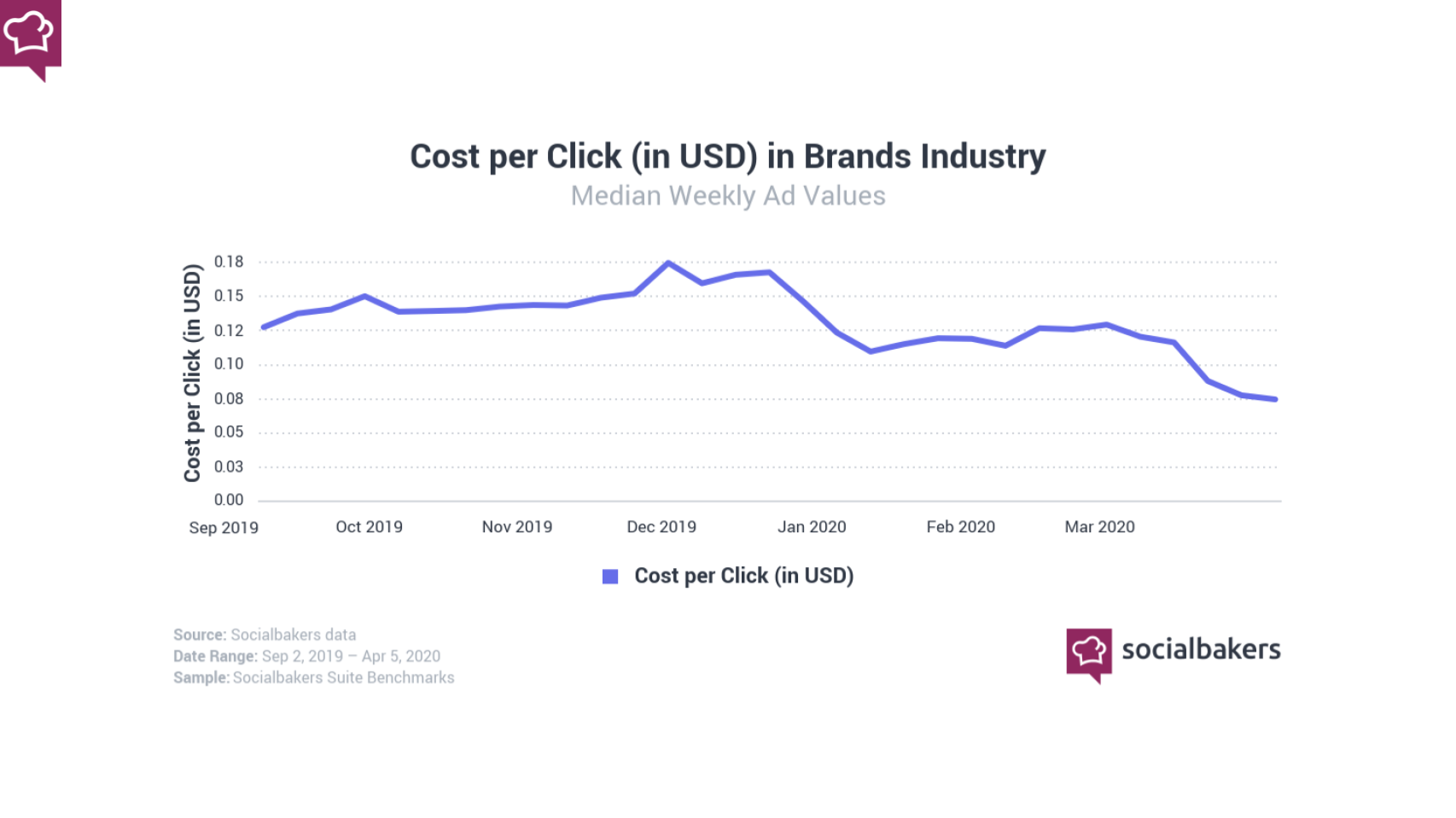

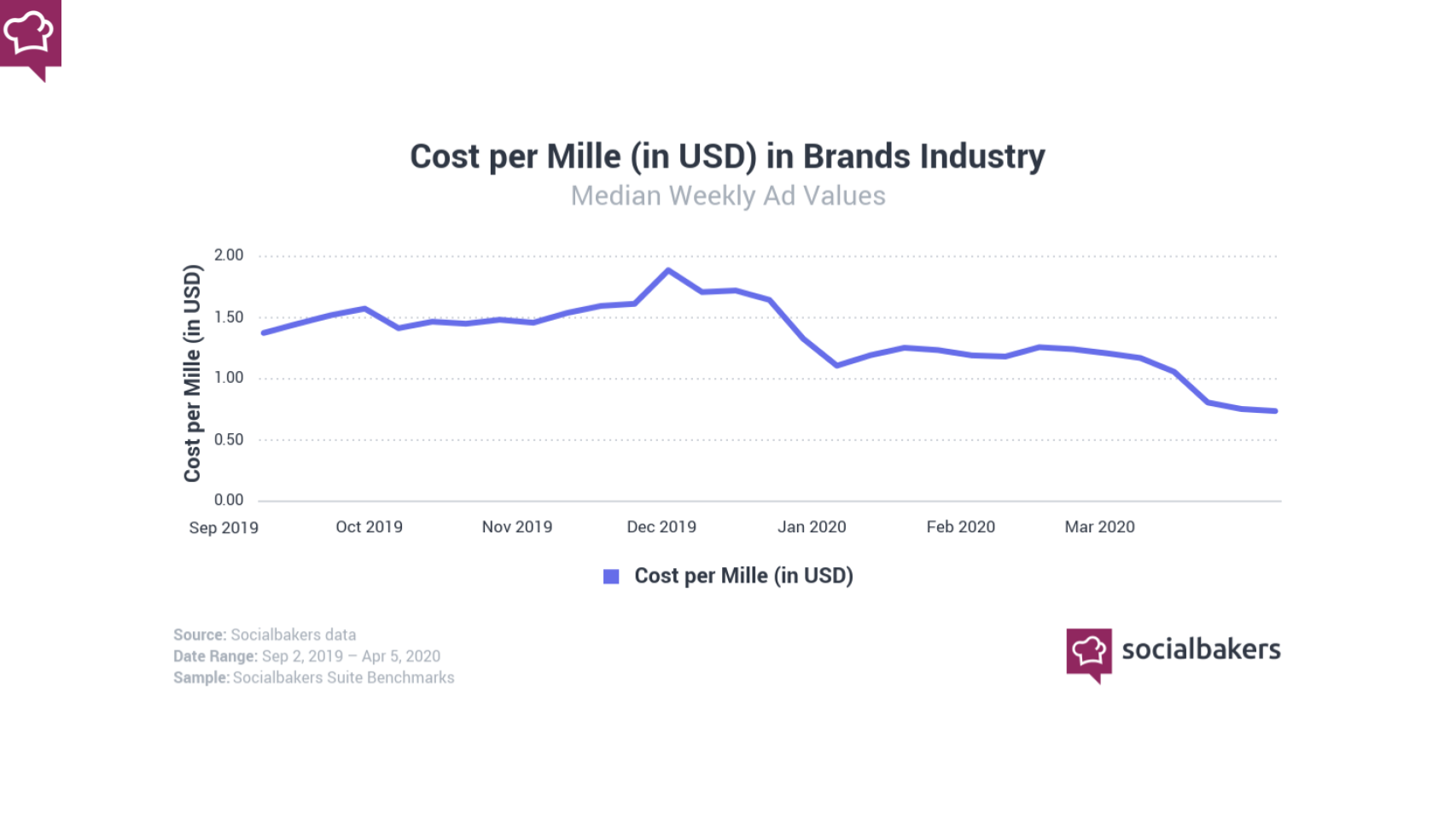

Qual è l’impatto sulla spesa adv?

In un periodo caratterizzato da una maggior connessione online degli utenti e penetrazione degli e-commerce, le aziende hanno sostanzialmente deciso di congelare il budget adv con una media di quasi il 20% in meno di spesa. Il dato precedente si traduce in un aumento della condivisione di post organici e in maniera speculare una diminuzione dei contenuti paid e della reach complessiva.

Personalmente, penso che si tratti di un’occasione mancata per i brand in particolare se parliamo del famoso brand purpose e del limitare l’impatto negativo sul business. Oggi le marche possono mostrare vicinanza e prossimità alla propria audience che sta vivendo un momento difficile. Chi saprà informare, intrattenere, comunicare correttamente le proprie azioni concrete verso la società e allineare l’offerta di prodotto, oltre alla relativa comunicazione, alla nuova quotidianità degli utenti genererà un posizionamento distintivo che avrà effetti concreti nel medio e lungo termine. Inoltre, una minore concorrenza e domanda si traduce in una netta diminuzione dei costi associati alle sponsorizzazioni.

Come stanno comunicando le marche?

La comunicazione dei brand si è declinata principalmente in due categorie:

responsabilità sociale d’impresa (educare ed informare);

attenzione all’utente (intrattenere, divertire e formare).

A seguire alcuni esempi.

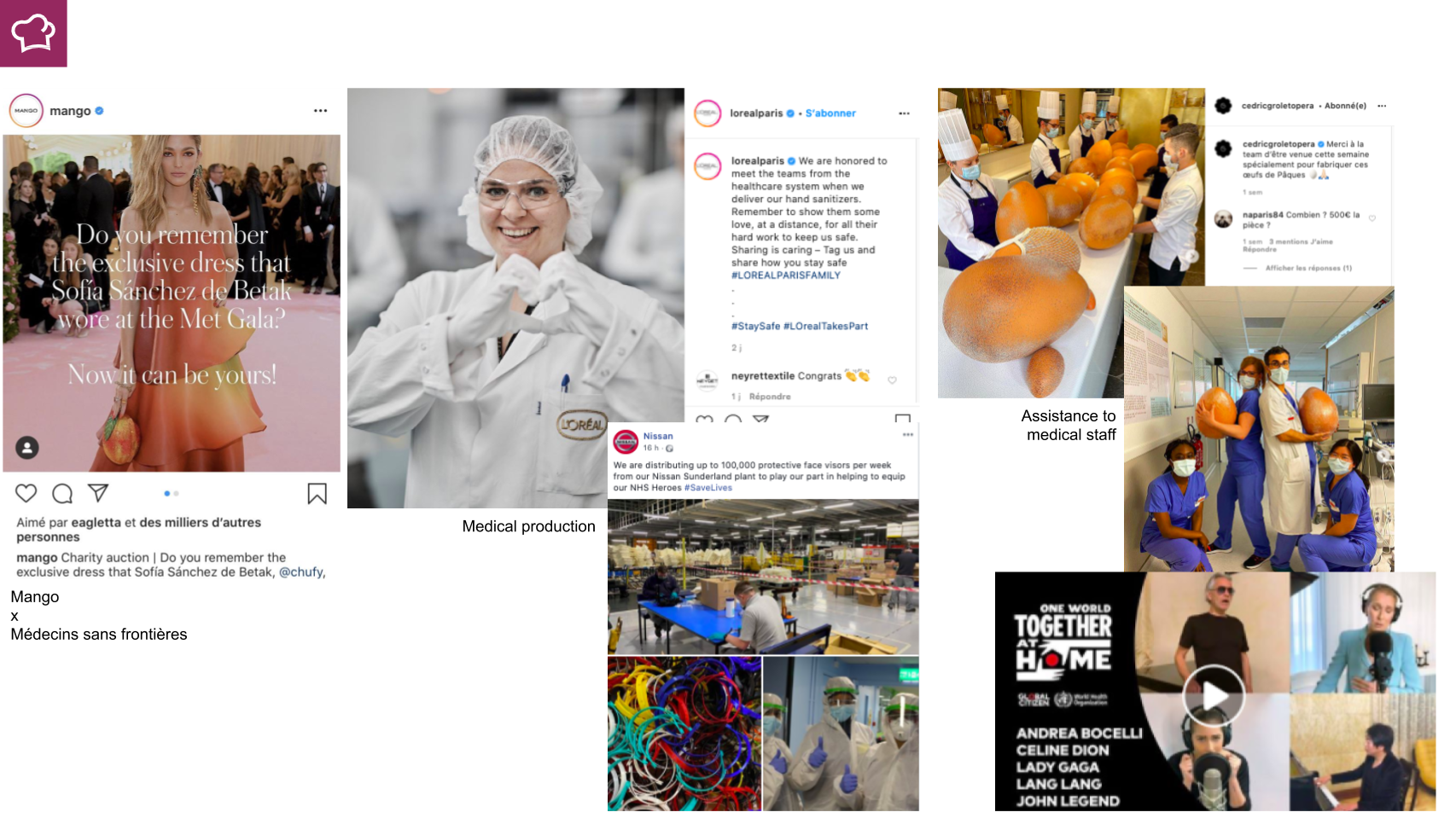

Responsabilità sociale d’impresa

Niente di nuovo sotto al sole, i brand hanno comunicato le loro azioni concrete verso il tessuto sociale e le categorie in prima linea nell’affrontare questa crisi. Tuttavia, dobbiamo tenere a mente che la principale richiesta dei consumatori verso le marche (fonte Kantar) è il benessere degli impiegati ed è un elemento chiave in ottica reputazionale.

In generale, le marche hanno colto appieno il loro ruolo di attori sociali supportando la comunicazione di governi e media sui messaggi chiave (distanziazione sociale, confinamento, comportamenti responsabili, etc.) da veicolare alla popolazione. Una tendenza che rivedremo nei prossimi giorni in merito alle regole relative al deconfinamento e alla riapertura dei negozi.

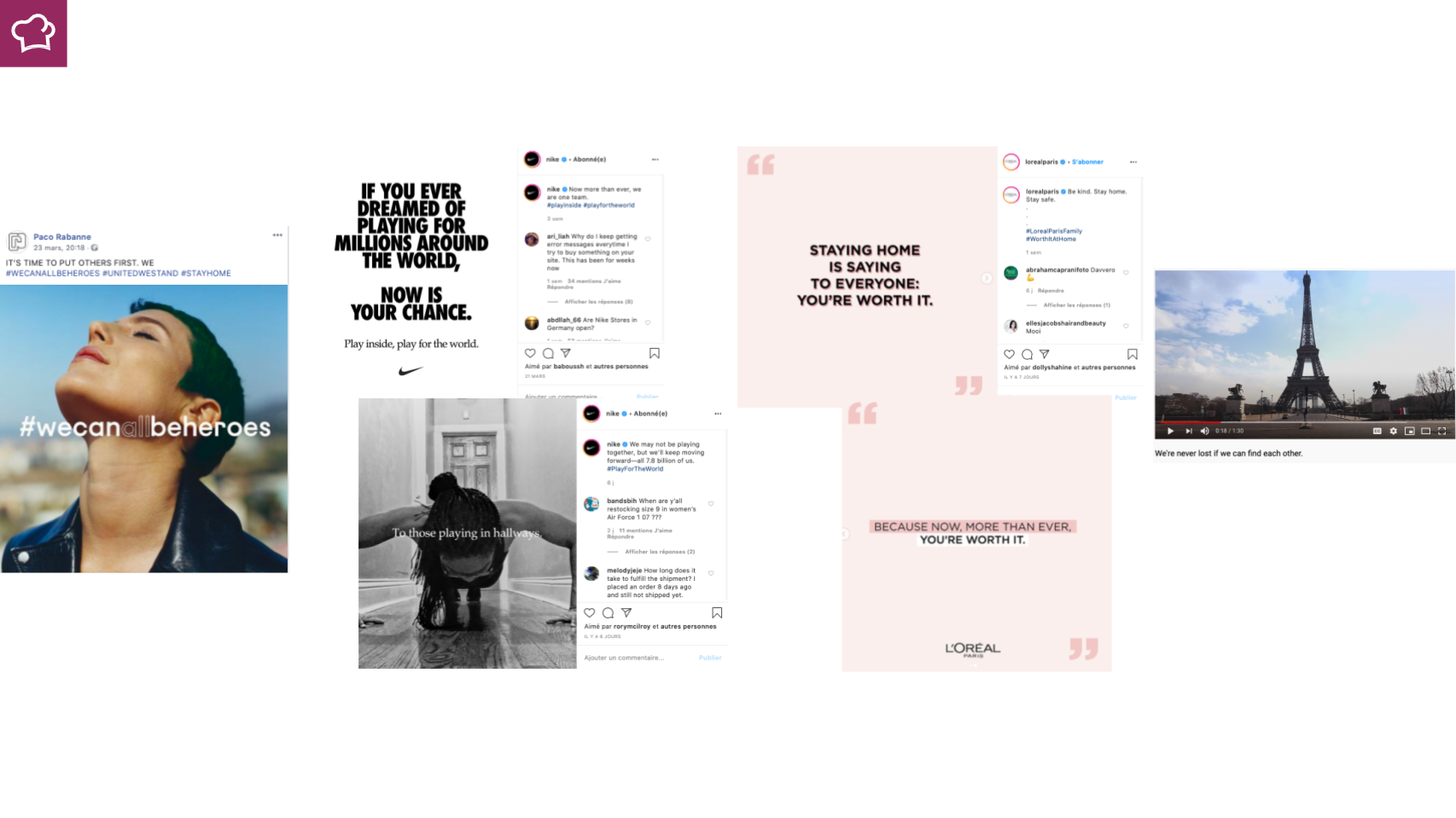

Attenzione all’utente

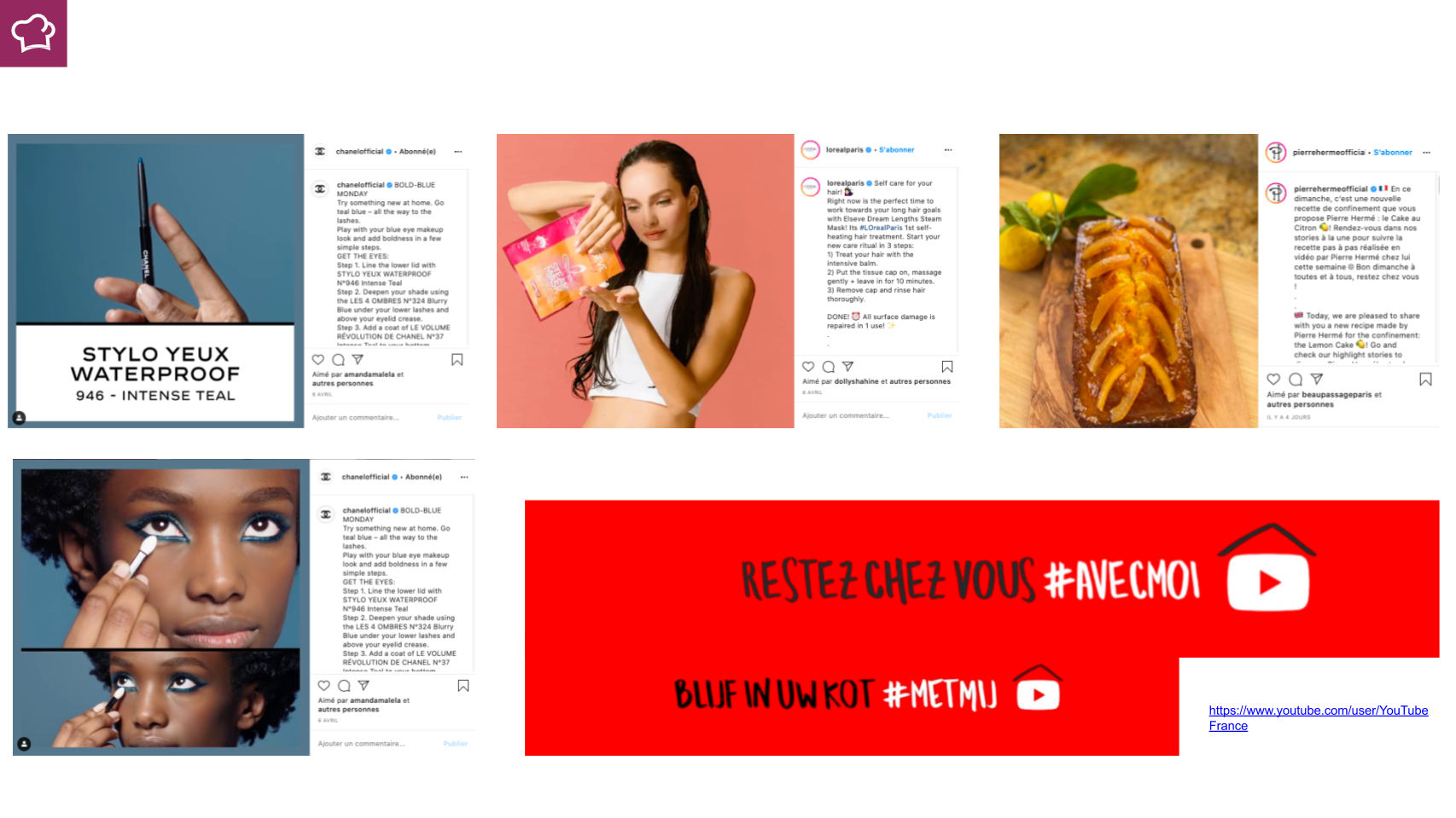

Il confinamento è stato il banco di prova per posizionare la marca all’interno della nuova quotidianità degli utenti. Le parole chiave sono state connettere (live e dirette), intrattenere (musica, attività da fare a casa, challenges, etc.), formare (DIY, tutorial, consulenze, etc.).

ConnettereIntrattenereFormare

Quali sono gli scenari futuri?

L’attuale scenario ha imposto alcune tendenze che persisteranno nei mesi a seguire e daranno necessariamente forma alla comunicazione sui social media in quanto portano con sé un enorme potenziale di crescita per il business:

nuovi comportamenti e bisogni;

erosione della fiducia e centralità dell’informazione;

accelerazione dei processi di digital transformation.

Per poter generare un vantaggio competitivo, sarà quindi necessario fare leva su questi trend.

Nuovi comportamenti e bisogni

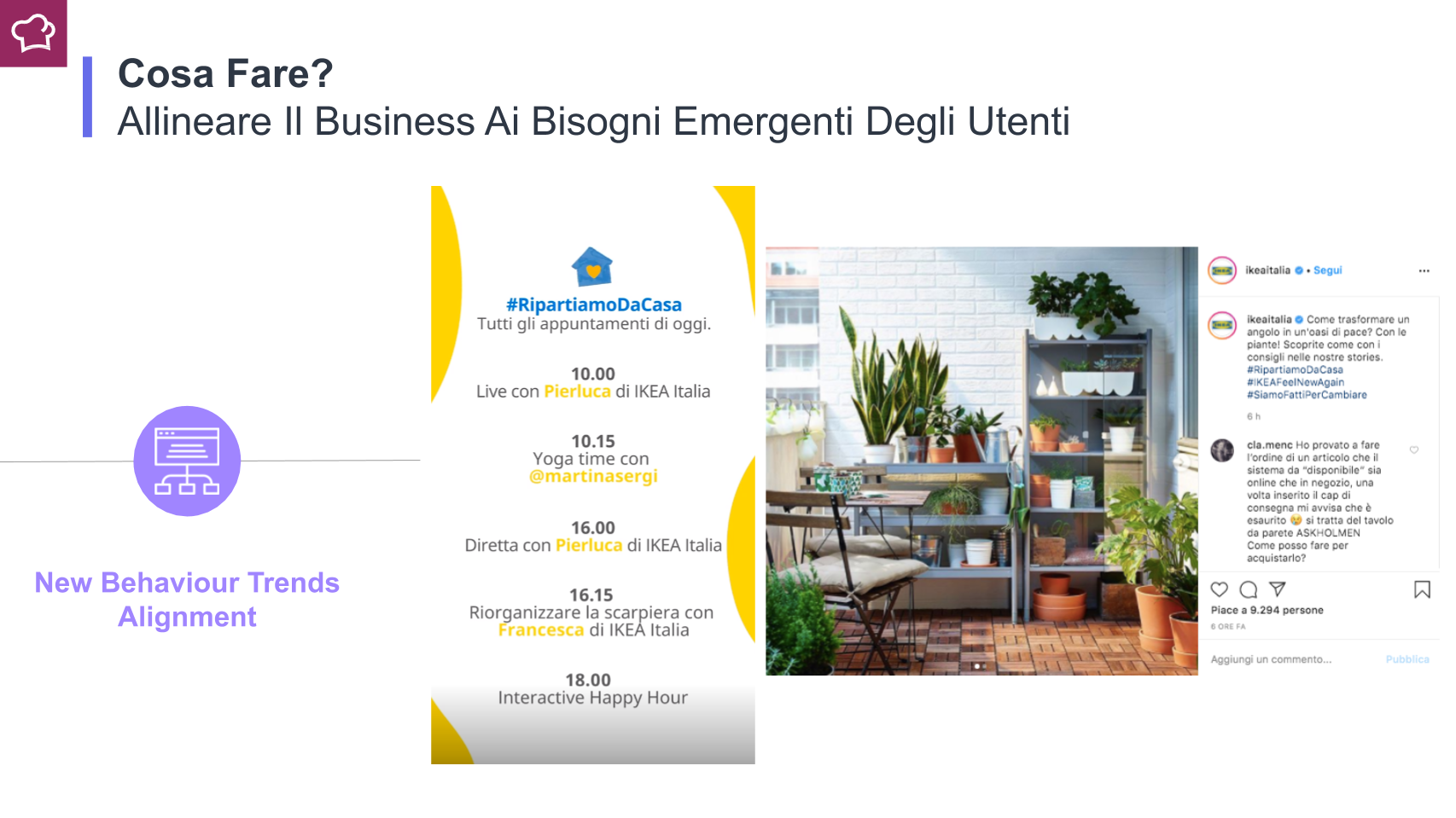

La pandemia ha fatto nascere ed emergere nuove esigenze e ciò influirà sul modo in cui progettiamo, comunichiamo, costruiamo e gestiamo le esperienze per il nostro pubblico. Un trend su tutti è la riscoperta massiva della casa come epicentro della vita e dell’esperienza. Un brand cha ha saputo cogliere molto bene questa evoluzione è Ikea con la sua serie di post, stories e live #RipartiamoDaCasa in cui l’offerta di prodotto (mobili e arredi) è in binomio alle diverse attività (i migliori libri da leggere, la lezione di yoga, l’happy hour casalingo, la cucina, etc.) che possiamo svolgere nelle diverse stanze di casa.

Erosione della fiducia e centralità dell’informazione

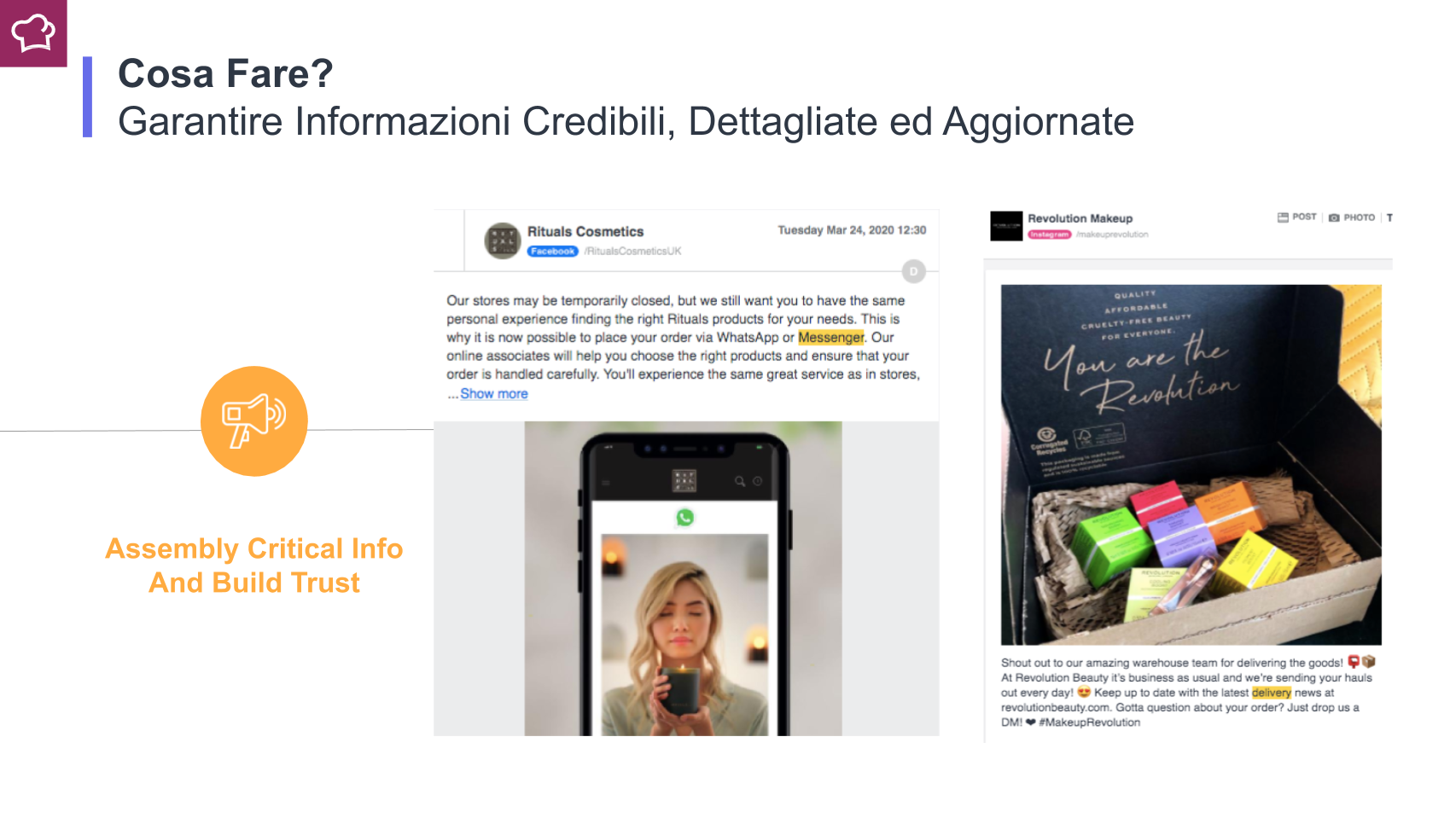

Da un lato, abbiamo una mancanza di informazioni chiare (tempi di consegna, stock disponibili, gestione dell’ordine, attività della filiera) e preoccupazioni crescenti in merito all’impatto economico (capacità d’acquisto) della pandemia. Dall’altro, l’attuale situazione ha aumentato la penetrazione degli acquisti online su fasce più ampie della popolazione. Una tendenza che continuerà anche a seguire in quanto è entrata nella quotidianità e molti consumatori dichiarano inquietudine in merito ai futuri acquisti in negozio per paura del contagio. Per i brand, risulta quindi centrale garantire un flusso costante di informazioni credibili, dettagliate ed aggiornate per creare fiducia e rendere più fluido il processo d’acquisto. Per mettere in campo questo flusso, i brand devono ottimizzare tutti i punti di contatto rompendo le barriere tra team attraverso procedure ed infrastrutture condivise.

Abbiamo ottime dimostrazioni in questo senso, ad esempio brand come Ritual Cosmetics e Revolution Makeup si sono attivati per permettere di seguire il proprio ordine e ricevere consigli tramite Instagram DMs, WhatsApp e Messenger.

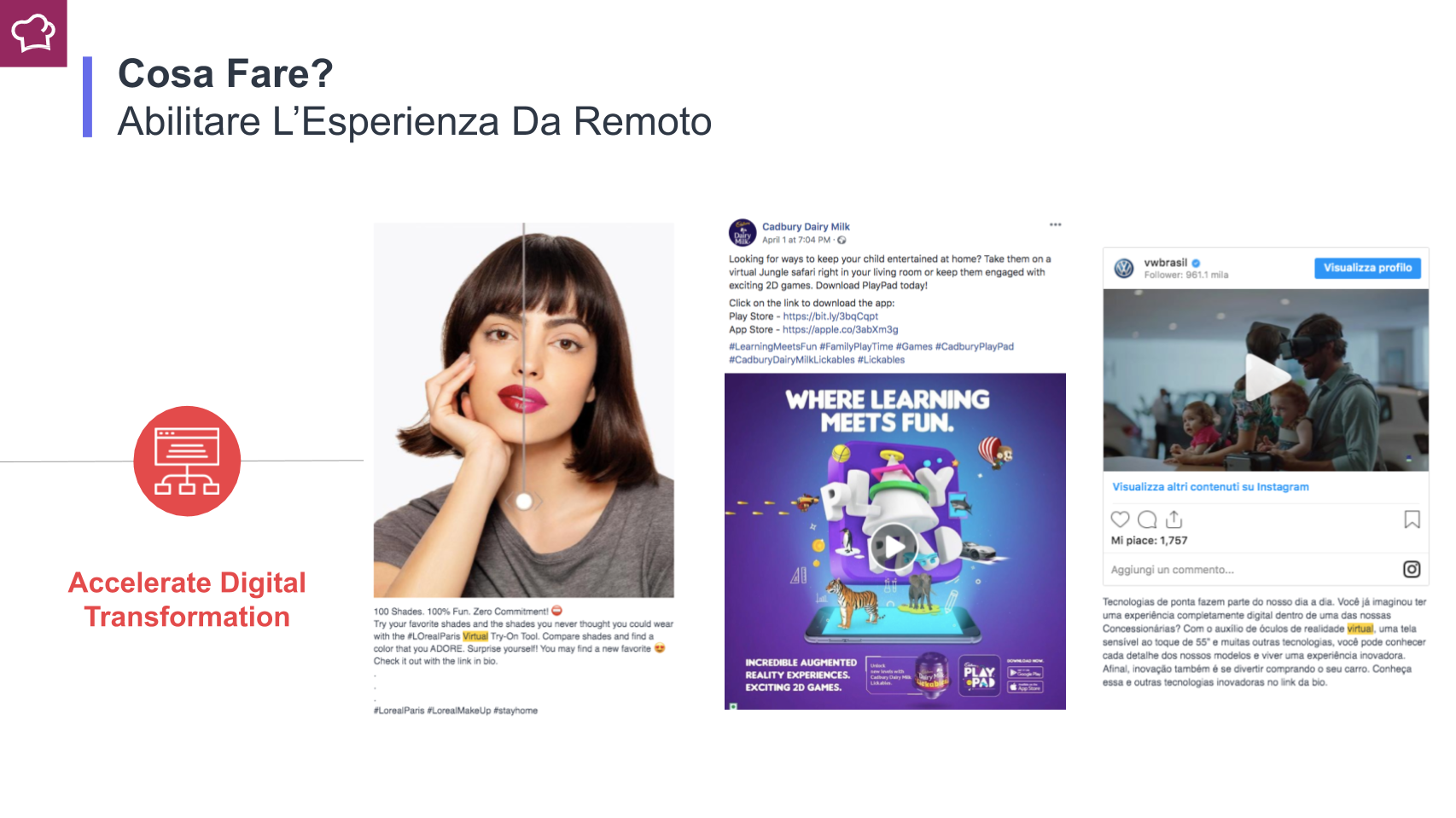

Accelerazione dei processi di digital transformation

Come risultato del distanziamento sociale, l’attuale pandemia sta accelerando tutti i processi di abilitazione dell’esperienza digitale che permettono un’esperienza di marca da remoto come realtà aumentata, test virtuali, assistenza da remoto, consulenza online, app e giochi, ecc. Un trend che è qui per restare in quanto colma il divario tra il mondo digitale e ‘reale’, guida e accelera il processo decisionale.

Alcuni esempi:

L’Oréal ha lanciato un nuovo test virtuale per provare colorazioni e make-up;

Bentley tramite la sua nuova app che usa la realtà aumentata permette di effettuare un test drive e personalizzare il proprio modello;

Hilton rende possibili visite virtuali del proprio resort tramite webcam e street view;

Cadbury attraverso un’app dedicata mette a disposizione un gioco in 2D per intrattenere i bambini ed in cui è possibile sbloccare nuovi livelli acquistando il loro prodotto Dairy Milk Lickables.

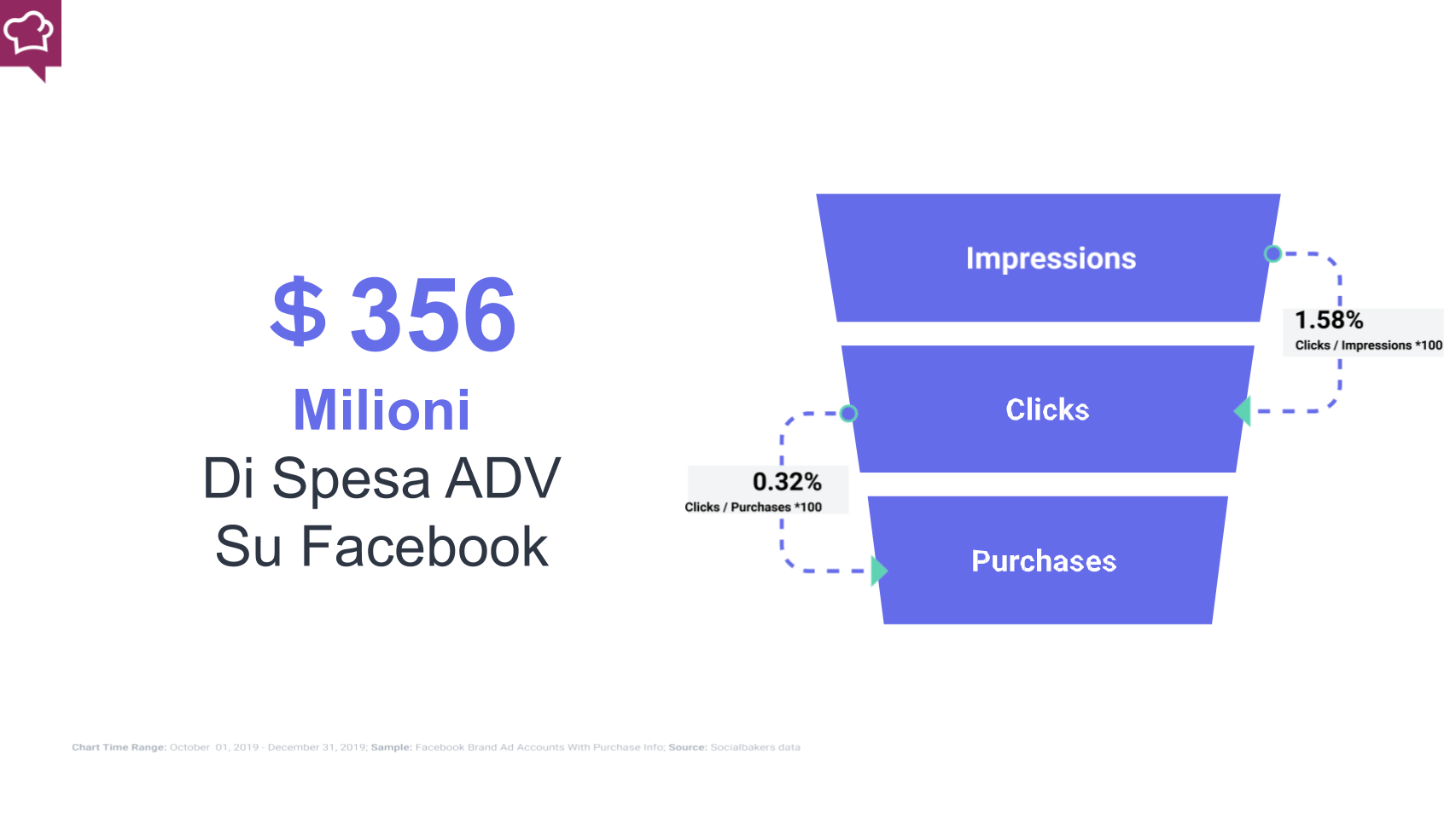

Una ricerca che copre 356 milioni di spesa adv, 159.141 profili Facebook e 65.038 account Instagram: scopri dati e tendenze su investimento paid e contenuti.

Questa analisi mappa tutto il 2019, copre le evoluzioni a partire del 2018 e vuole mettere in evidenza alcune tendenze con cui dovremmo fare i conti nel 2020. In particolare, andrò a coprire due punti chiave:

stato dell’arte dell’investimento paid;

utilizzo e risultati di formati e asset di content marketing.

In parole povere, voglio provare a rispondere ad una semplice domanda: quale direzione stanno prendendo brand e professionisti su questi canali? Vediamo cosa è emerso.

Facebook e Instagram Ads

In questa sezione sviscererò alcuni dati legati a funnel di conversione, tipologie di investimenti, posizionamento e obiettivi.

I social media sono una leva per la conversione?

Apparentemente la risposta è no. Infatti, abbiamo un 1.58% delle visualizzazioni che diventano click e soltanto lo 0.32% di questi click si trasformano in acquisti.

Per quanto mi riguarda, questo risultato suona come un campanello d’allarme in merito a

creatività click baiting che (piccola parentesi) influenzano negativamente la fase di apprendimento del sistema di distribuzione delle ads di Facebook restituendo un peggior costo per azione. In particolare per gli obiettivi più avanzati come generazione di lead, conversioni e installazione di app;

performance degli asset d’atterraggio come le landing page ed eCommerce. In questo caso, andremo ad indagare UX, struttura, copy, value proposition, benefici, performance e velocità;

rilevanza del targeting in relazione ai bisogni del pubblico che vogliamo raggiungere e i momenti di consumo. Questo punto richiede necessariamente un approfondito studio del target nella fase di pianificazione di una campagna. Purtroppo, osservo come resti un tema molto dibattuto su LinkedIn ma poco applicato nella realtà;

pertinenza del messaggio a seconda della fase della relazione o del processo d’acquisto. A tal proposito, la mappatuta dei diversi touchpoint resta ancora una sfida aperta, in particolare l’integrazione online-offline, e abbiamo ancora tanto lavoro da fare. Ragione per cui, la comunicazione risulta spesso sfalsata e poco coerente.

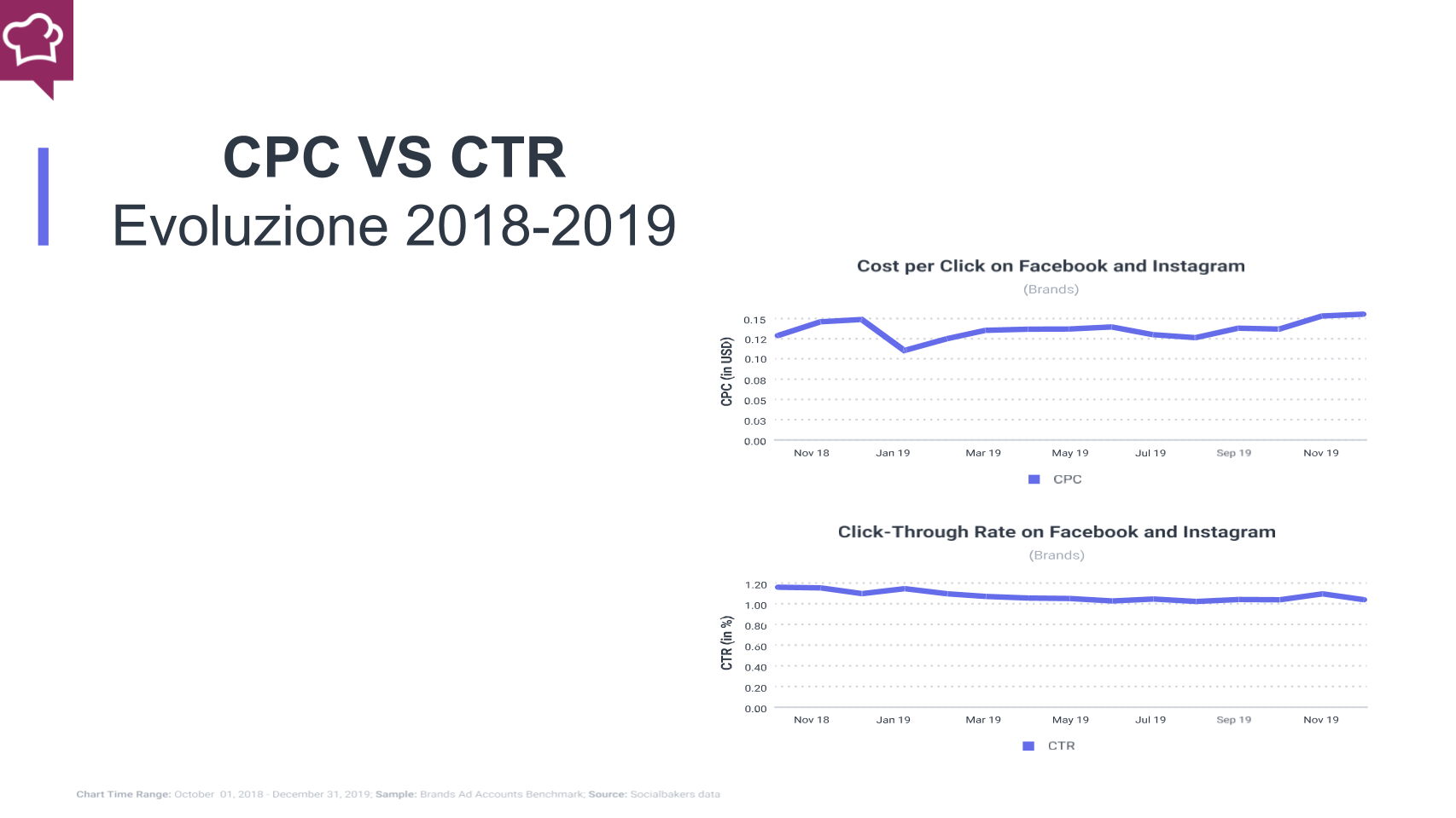

Queste riflessioni si rispecchiano anche nel dato legato a CPC e CTR che tra il 2018 e il 2019 hanno visto aumentare il primo e diminuire il secondo.

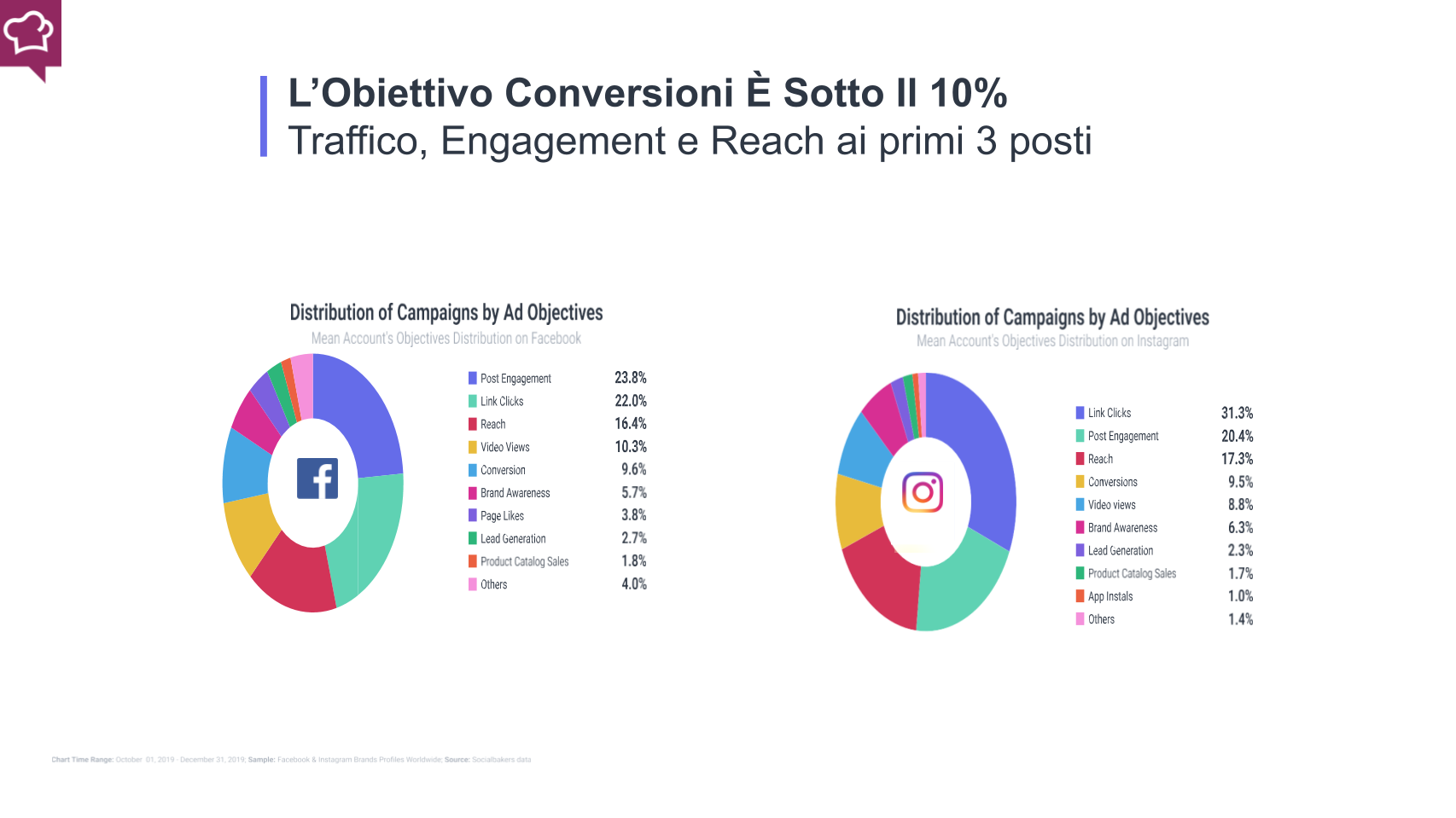

Quali sono gli obiettivi più ricercati dai brand?

L’auspicata fase di maturità, ovvero trasformare i social media in chiari asset di business, non è ancora avvenuta. Tanto è vero che l’obiettivo conversioni è sotto il 10% tanto su Facebook quanto su Instagram.

Facebook e Instagram sono ancora percepiti come strumenti utili soltanto nelle fasi iniziali del processo d’acquisto e di conseguenza i principali obiettivi sono traffico, engagement e reach. Insomma, un modello che prende in considerazione l’awareness e la considerazione e ancora troppo poco la vendita vera e propria.

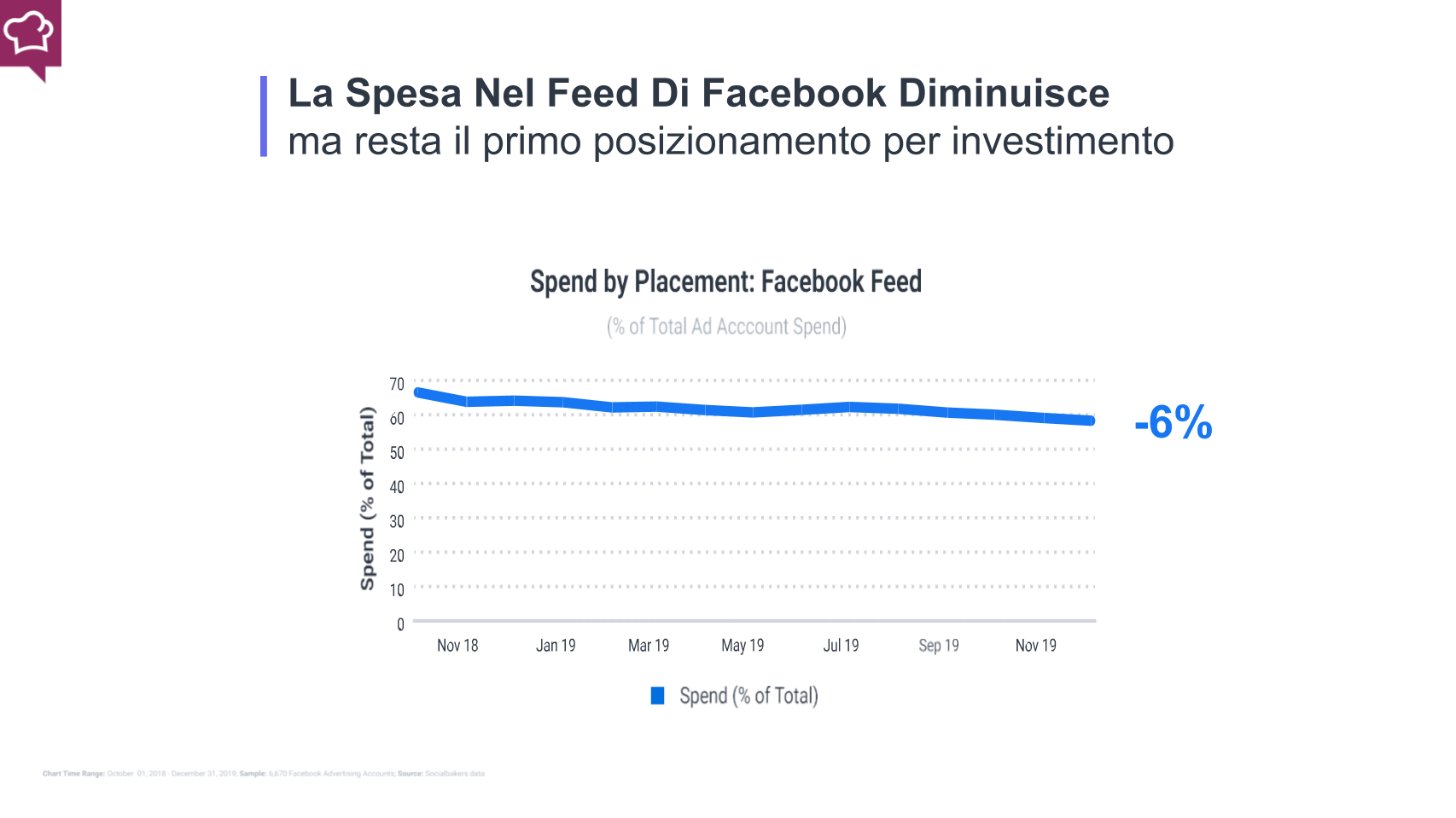

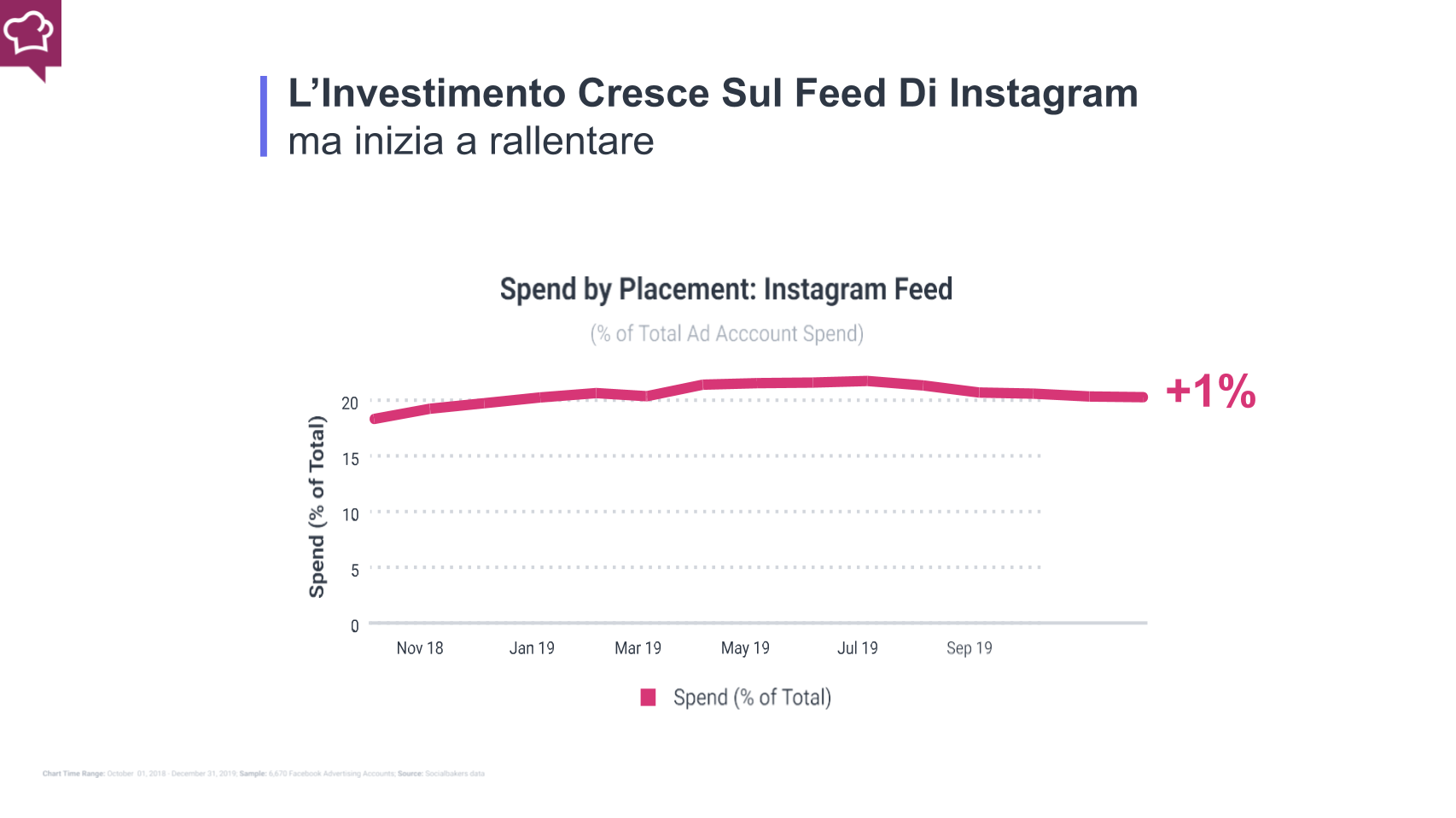

Come sta evolvendo l’investimento adv?

Da un lato, abbiamo il feed di Facebook che resta il primo posizionamento per investimento ma perde 6 punti in percentuale. Dall’altro, l’investimento sul feed di Instagram vede un aumento (+1%) rispetto al 2018 ma inizia a rallentare. Infatti, osserviamo una riduzione della spesa a partire da luglio 2019 e che arriva fino a dicembre di quest’anno. Risulta quindi spontaneo chiedersi dove è stato dirottato l’investimento.

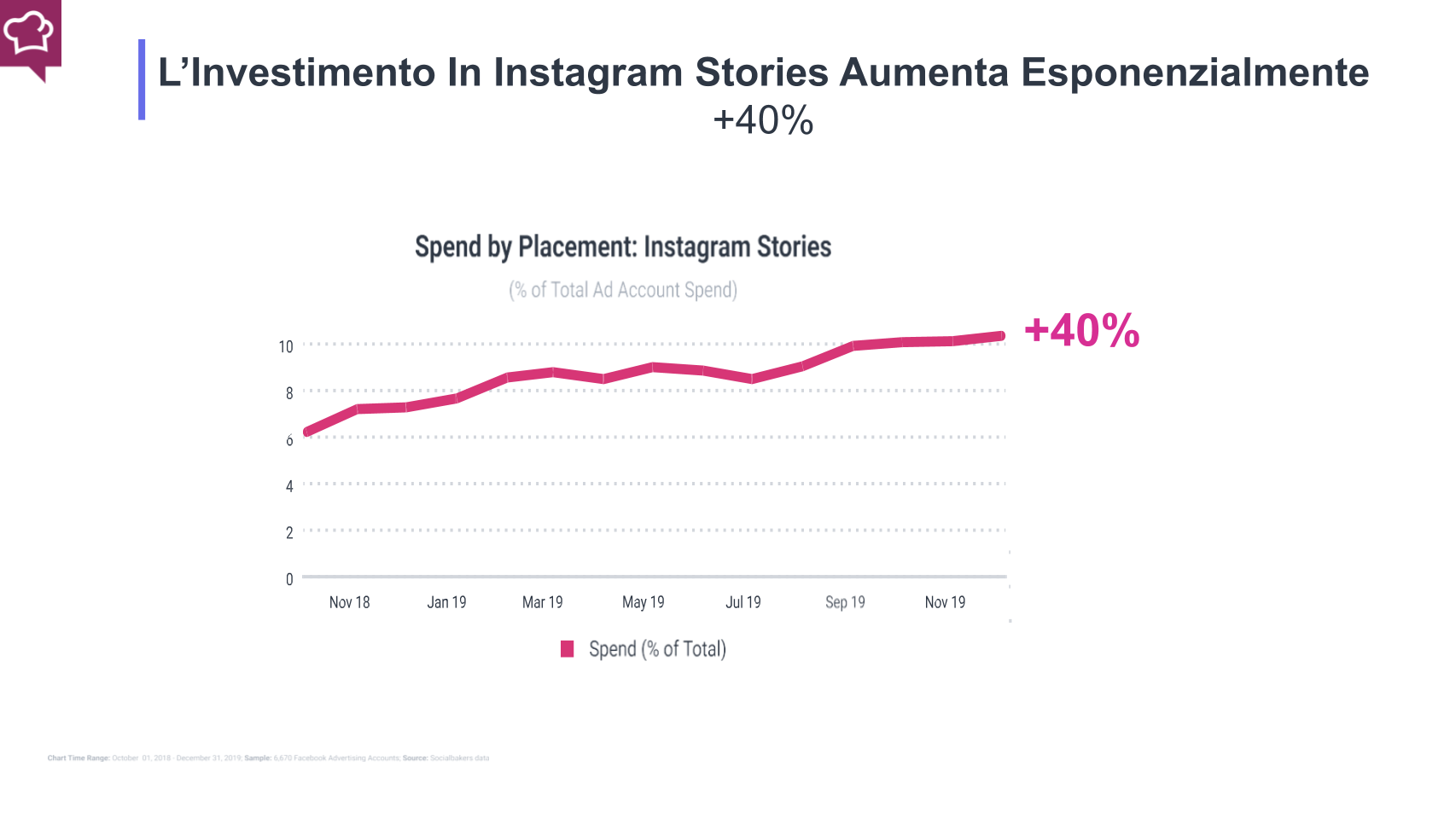

Come prevedibile esplode l’investimento in Instagram Stories che in un anno (2018-2019) passa al più 40% con i video come formato più condiviso (52%).

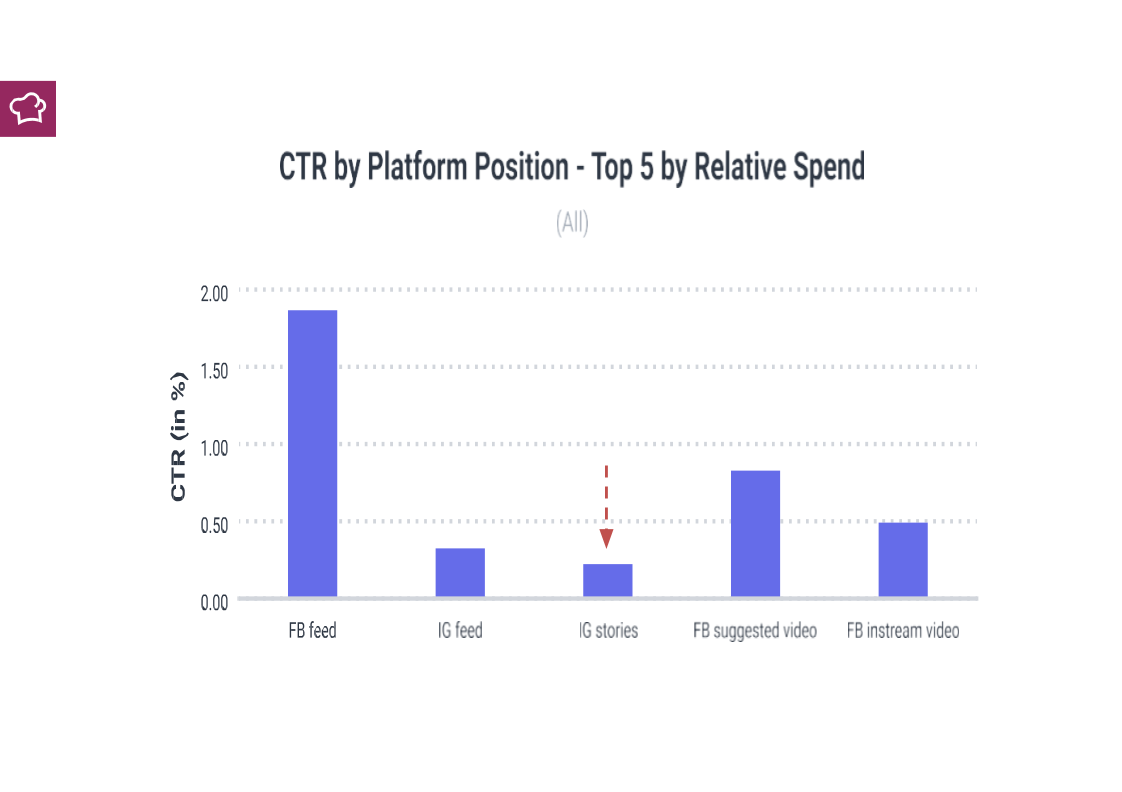

Tuttavia, non è tutto oro quello che luccica. I brand sono ancora in fase di test e la vera sfida sarà fare diventare le Instagram Stories degli asset più avanzati nel percorso di conversione (c’è già chi lo sta facendo molto bene) e andare oltre il mero branding. Difatti, il risultato del CTR non è certo dei migliori.

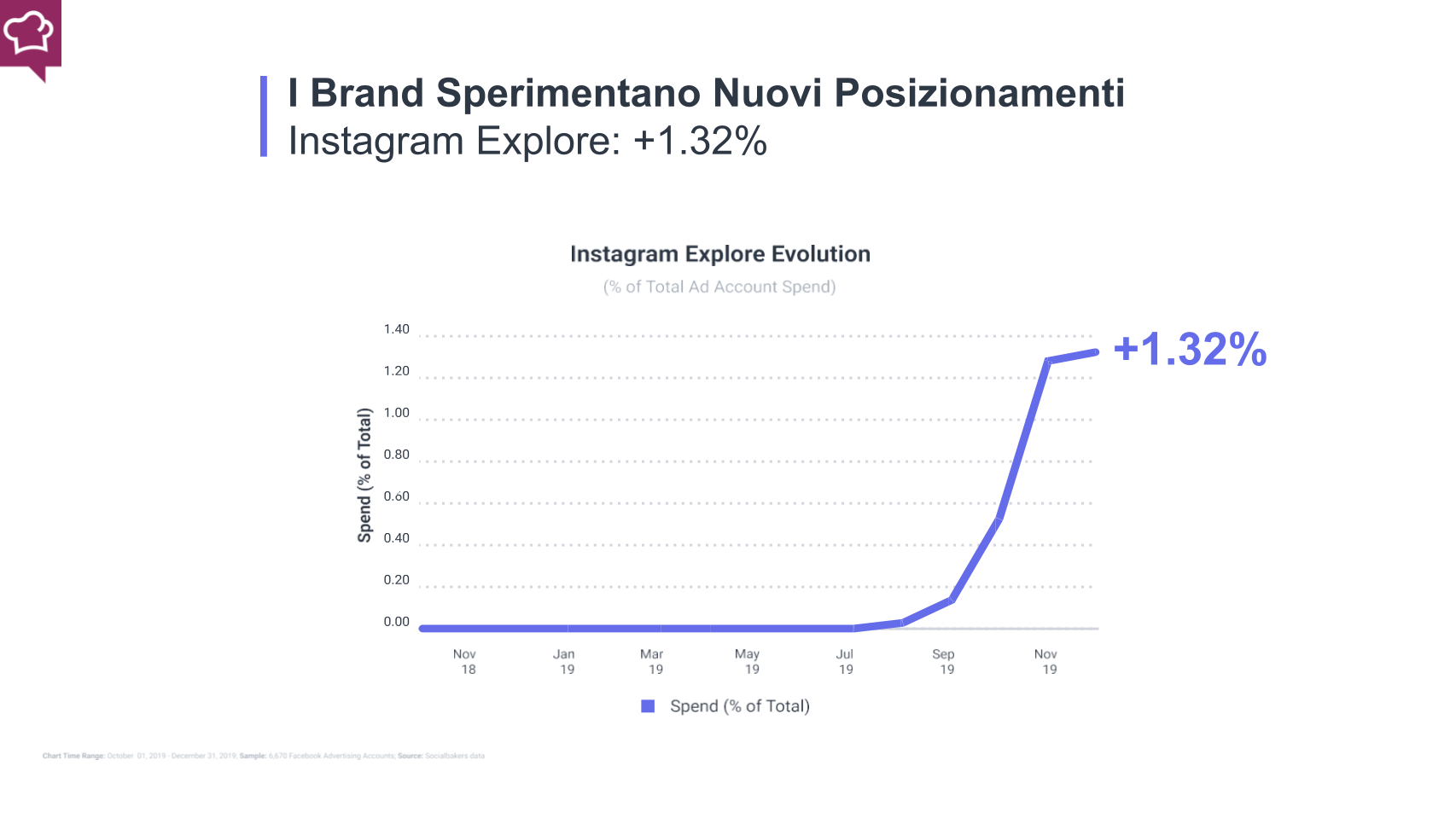

Se parliamo di evoluzione della spesa, possiamo notare come i brand stiano iniziando a sperimentare nuovi posizionamenti puntando a scoperta e conversione. Ad esempio Instagram Explore cresce del +1.32%, interessante in fase di scoperta ma soprattutto in coppia con gli shoppable post, e le ad cominciano a popolare il Facebook Marketplace passando in un anno dallo 0.72% della spesa totale al 1.31%.

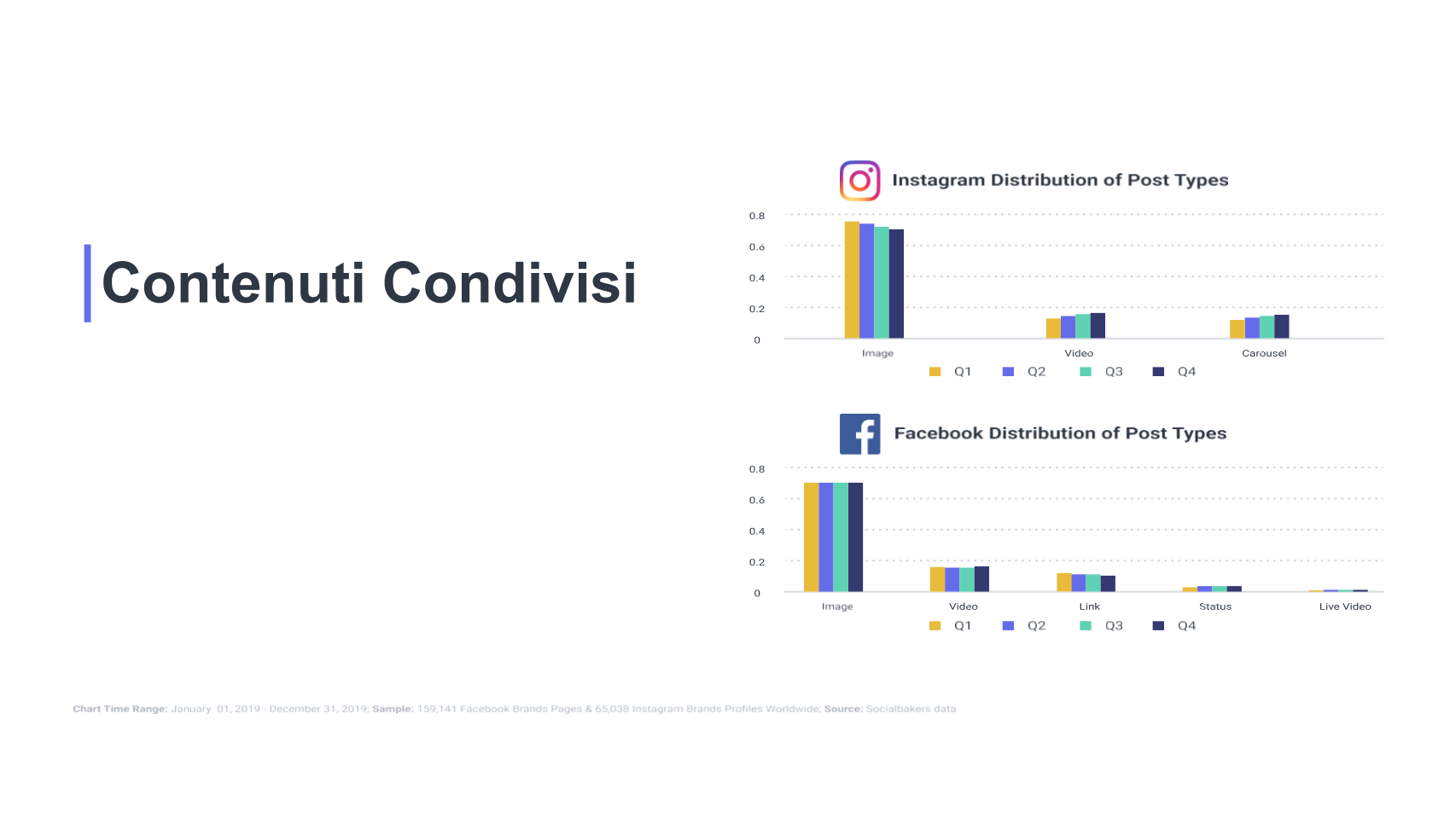

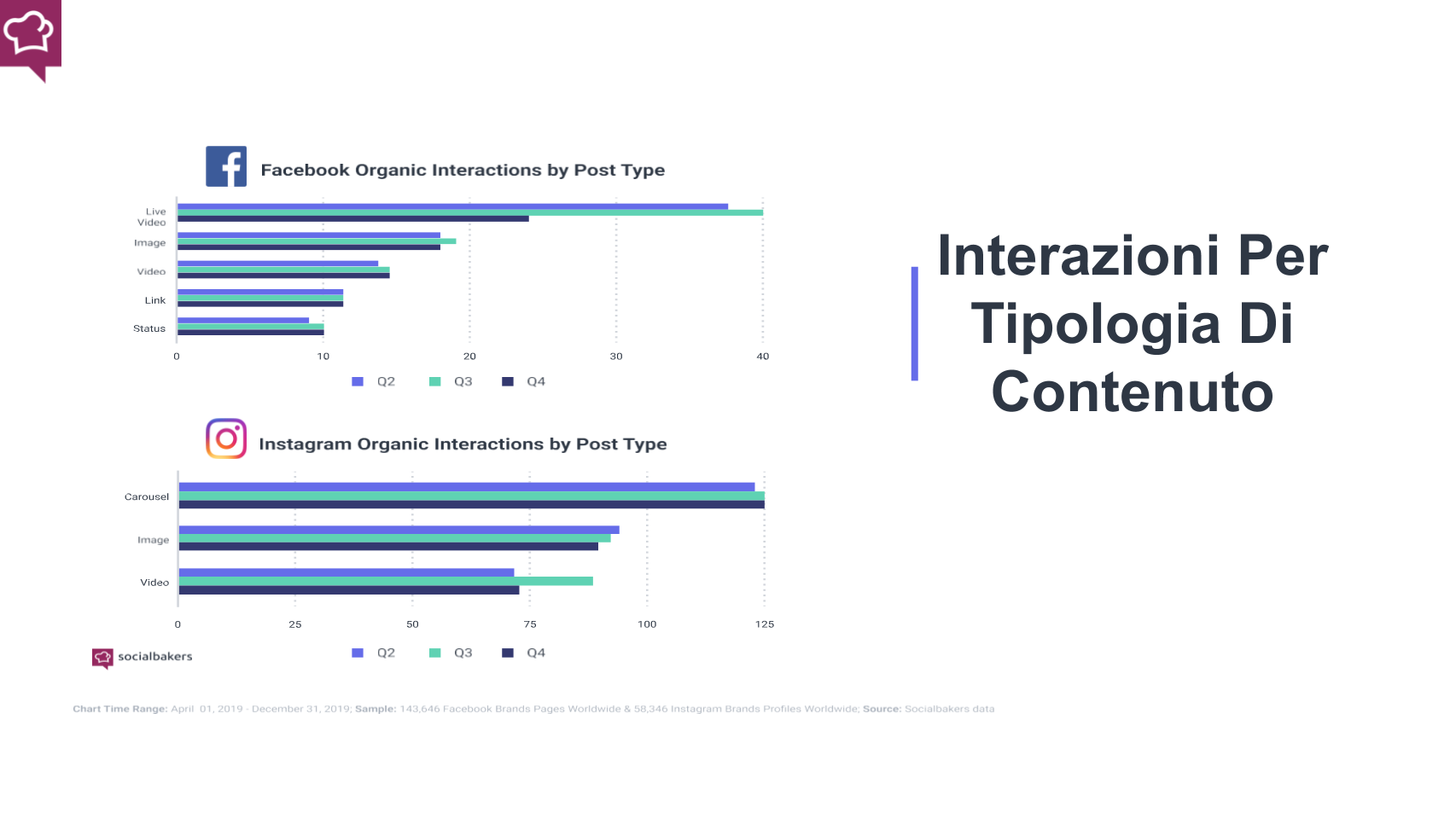

Contenuti su Facebook e Instagram

In questa sezione andremo a indagare quale tipologia di contenuti sono condivisi dai brand e i risultati in termini di interazioni con il pubblico.

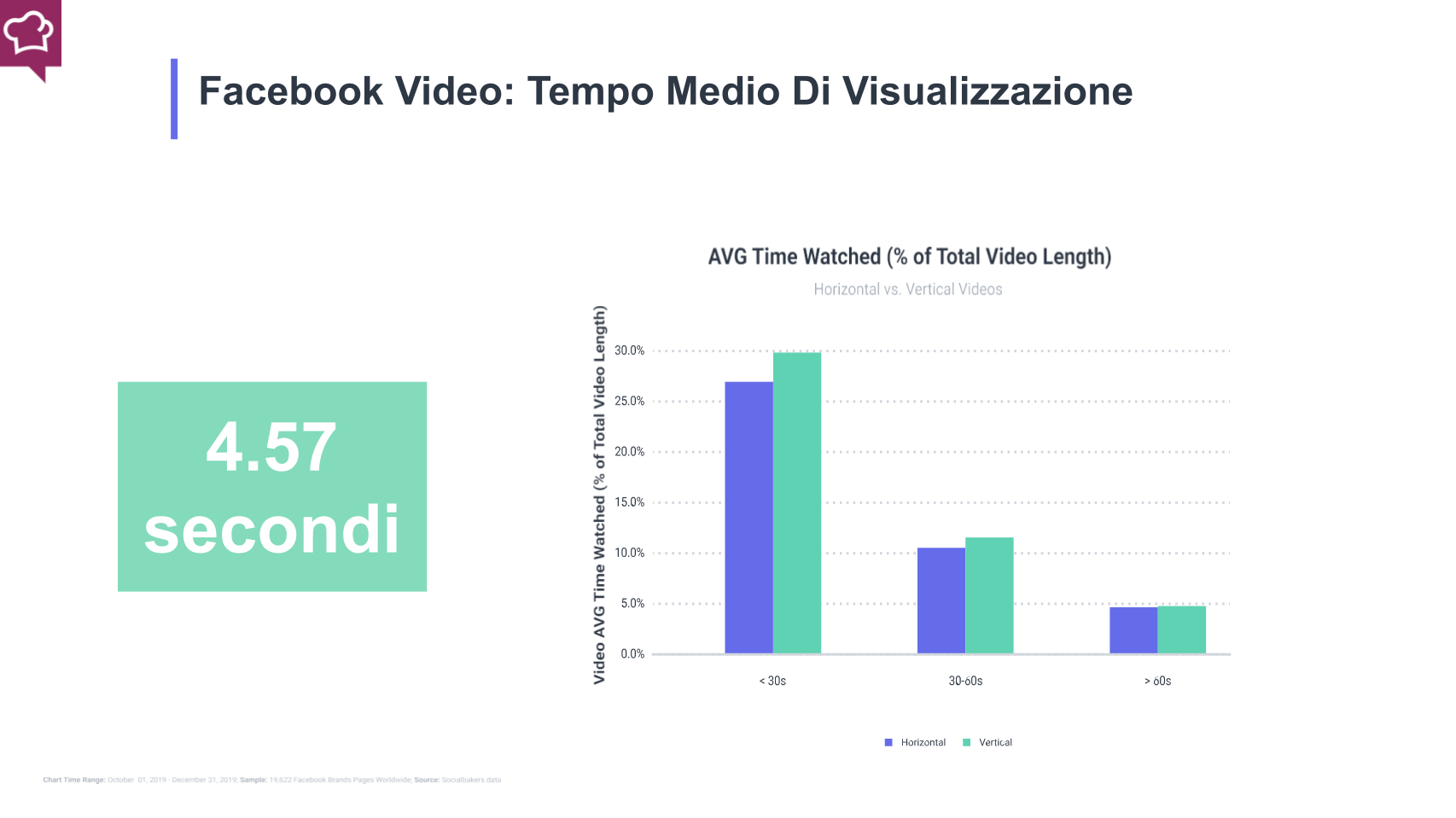

Video: le modalità di fruizione hanno un impatto sulla performance del contenuto?

Ovviamente, la risposta è sì ma allo stesso tempo possiamo osservare alcuni dati in controtendenza. Il tempo medio di visualizzazione di un video su Facebook è di 4.57 secondi. Un risultato che non sorprende vista la crescente guerra legata al catturare l’attenzione dell’utente che porta ad una (ahimè fisiologica) sovraesposizione, la fruizione in movimento e da mobile (niente di nuovo sotto il sole), la condivisione maggioritaria (verticali più orizzontali) da parte dei brand di video sotto i 30 secondi.

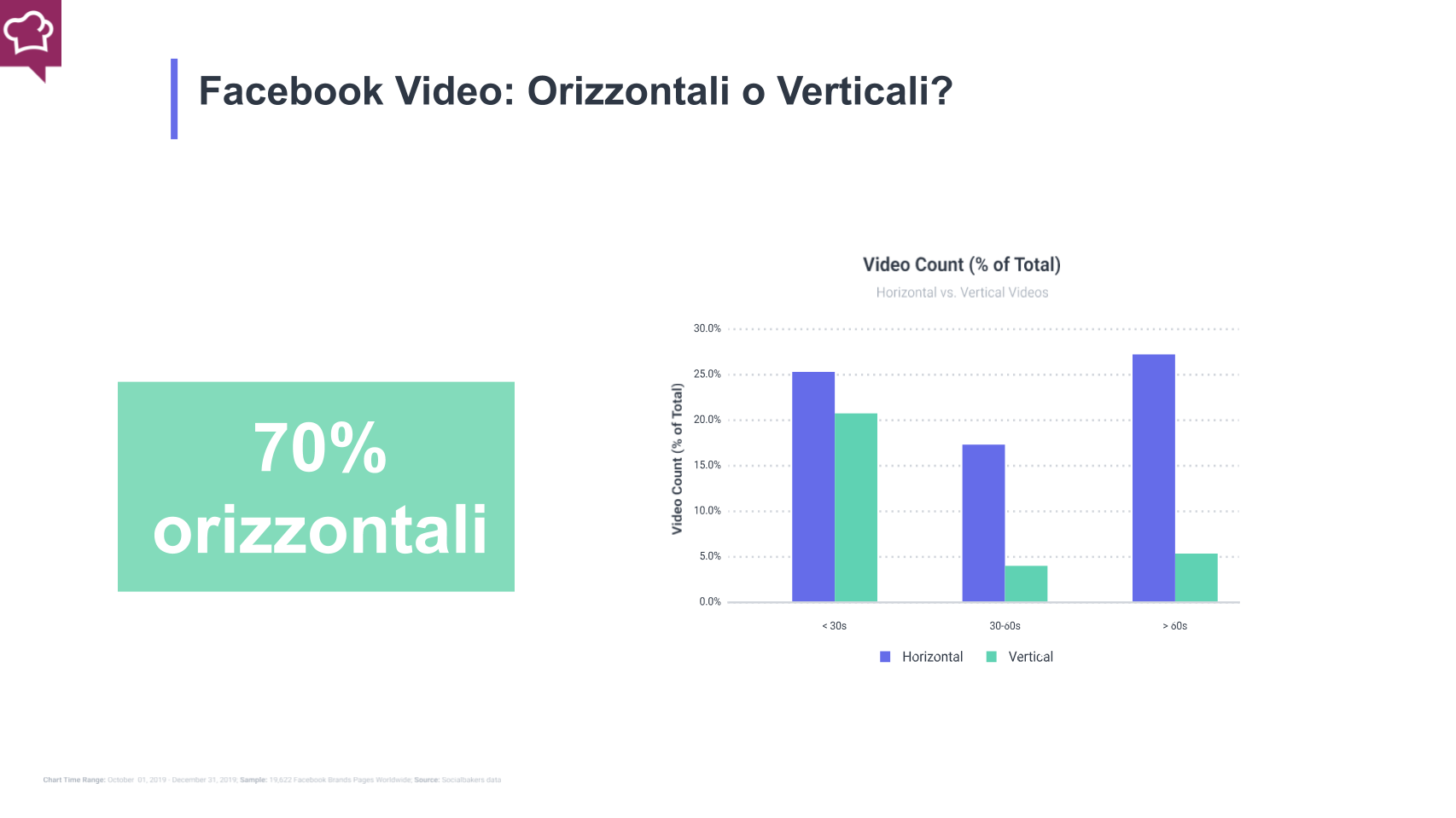

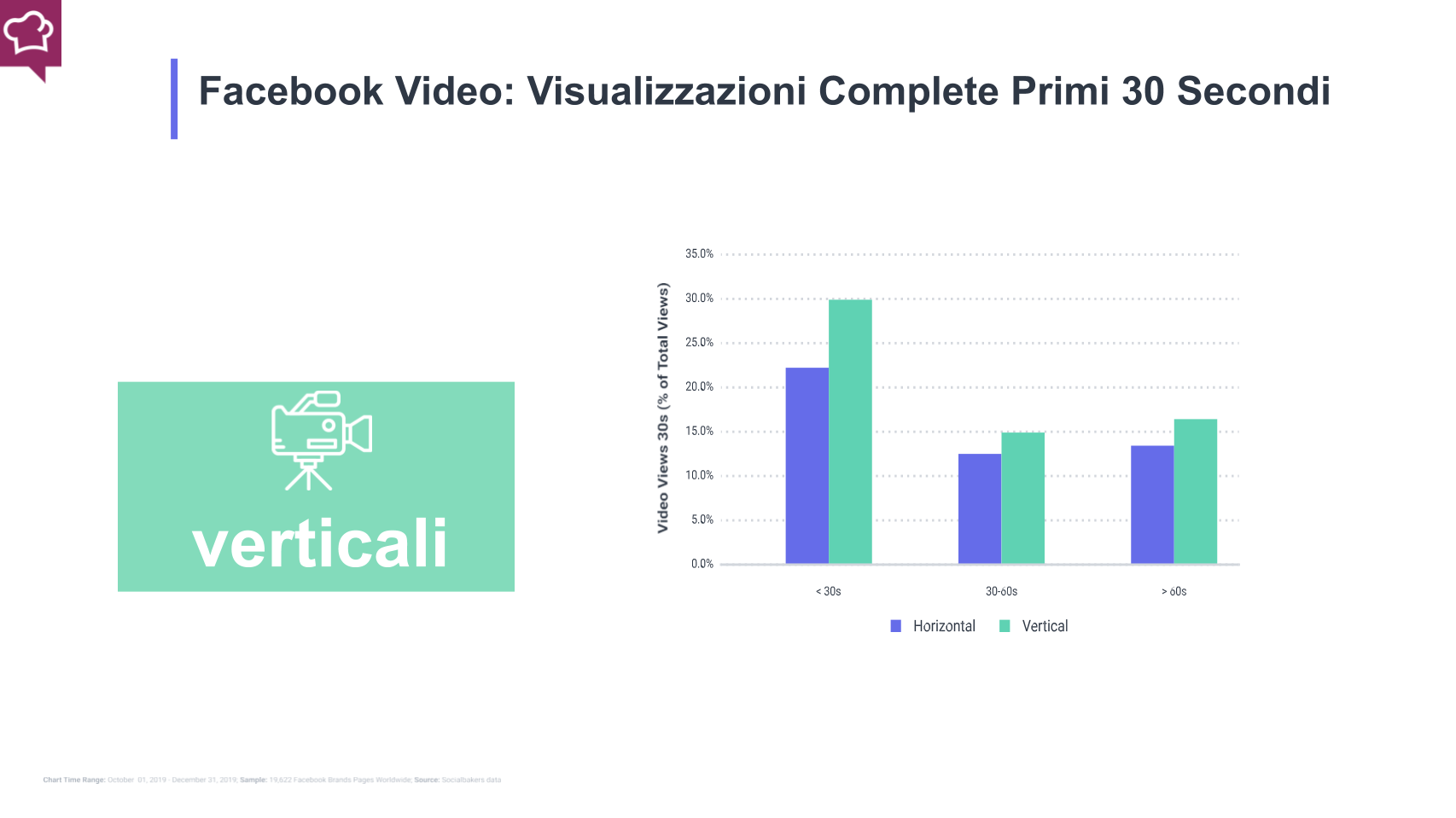

Ad ogni modo Facebook non è Instagram, dove il numero di Stories (52.5%) condivise dai brand ha superato i post (47.5%), e di conseguenza il 70% dei video sono orizzontali senza reali distinzioni a seconda della lunghezza. Eppure i video verticali risultano più efficaci nel catturare l’attenzione nei primi secondi con una maggiore percentuale di visualizzazioni complete dei primi 30 secondi per tutte le tipologie di video, compresi quelli più lunghi di un minuto. Un dato da prendere in considerazione quando si pianificano i ganci (giocare sul mistero, mostrare immediatamente il vantaggio, giocare sull’inatteso, etc.) da utilizzare per attrarre il nostro pubblico. Ovviamente, ogni video fa storia a sé e va valutato in relazione a retention e capacità nello stimolare azioni.

Si stanno imponendo nuovi formati?

In questo caso la risposta è no. Su Instagram le immagini singole restano nettamente il formato più condiviso dai brand distaccando di gran lunga caroselli e video che comunque mostrano un leggero aumento nel corso del 2019. Sponda Facebook la storia non cambia con le immagini che rappresentano il 70.2% dei contenuti condivisi, i live video che restano un formato ancora non esplorato a sufficienza e i video tradizionali che toccano il loro picco (16.8%) soltanto nel quarto trimestre (ottobre, novembre e dicembre) grazie alle promozioni natalizie.

Eppure se volgiamo lo sguardo verso l’engagement, i caroselli in media rappresentano l’asset più performante su Instagram. Alcune riflessioni su questo formato:

si tratta di una tipologia di contenuto molto apprezzata dall’algoritmo di Instagram in quanto, grazie allo scorrimento, aumenta il tempo di permanenza sul post;

grazie alla sua sequenza di contenuti, permette un migliore storytelling progressivo tramite tutorial, post before/after, utilizzo del prodotto in contesti concreti, etc.

consentono di posizionarsi ed emergere all’interno di un feed dove le immagini singole la fanno da padrone.

Invece per quanto riguarda Facebook, i live video si confermano l’asset a più alto potenziale grazie alla possibilità di interagire in diretta con il pubblico.

Questo era l’ultimo trend che volevo coprire ma se hai altri temi che vorresti approfondire, fammi sapere con un commento.

I dati Nielsen sugli investimenti pubblicitari in Italia nei primi sei mesi del 2017 evidenziano un calo complessivo di -0,4%. Un calo che poteva essere più pesante se a trainare il settore non fossero stati gli investimenti sul web e sui social media: +2,6%. A giungo 2017 il calo complessivo è di -4,7%; web e social media +3,9%.

In Italia gli investimenti pubblicitari riescono a sviluppare performance positive solo grazie agli investimenti su web e social media. Questo è un dato di fatto che evidenzia anche l’ultimo report di Nielsen sugli investimenti pubblicitari in Italia nei primi sei mesi del 2017. Complessivamente, gli investimenti sono in calo dello 0,4% rispetto allo scorso anno. A trainare in senso positivo gli investimenti è il dato di +2,6% riferito a web e social media, infatti senza questi dati il dato complessivo sarebbe di -3%. Tradotto, significa 1 milione di euro in meno rispetto allo stesso periodo del 2016.

Se guardiamo poi il dato riferito solo al mese di giugno 2017, notiamo che l’andamento non cambia e i numeri sono quelli. E cioè: -4,7% come dato complessivo; +3,9% per web e social media. Senza questi ultimi investimenti, il dato complessivo sarebbe di -8,6%.

In pratica va consolidandosi la tendenza che avevamo giù evidenziato a inizio 2016, sono gli investimenti su web e social media che trainano la pubblicità in Italia, a fronte di un settore che è sempre più in calo. E guardiamoli i dati riferiti ai singoli mezzi, come rilevato da Nielsen.

La Tv nei primi sei mesi dell’anno è in calo dell’1,9%, un dato che risente il calo drastico di giugno 2017: -10,9%. E non va meglio per la stampa, nel singolo mese su giornali si registra -12,8% e sui magazine si registra -11,7%. Nei primi sei mesi del 2017 rispettivamente si ha -10,8% e -7%. Dato diverso quello che fa registrare la radio, con +5% nel primo semestre e +8,9 nel mese di giugno di quest’anno.

Nello specifico, le stime di Nielsen rilevano che il web advertising nei primi sei mesi dell’anno fa registrare +6,8% che diventa -1,7% se si escludono search e social media. Buona la performance della GoTv, +7,6%.

Tra i settori merceologici, performance positive si registrano nelle automobili e farmaceutici, rispettivamente +0,9% e +6,8%. Negativi telecomunicazioni (-3%), alimentari (-3,8%), distribuzione (-11,5%). Molto positivi invece elettrodomestici, giochi/articoli scolastici e informatica che incrementano il proprio fatturato rispettivamente del 51,1%, 44,1% e 31,4%, con un apporto complessivo di circa 22 milioni di euro.

Gestisci Consenso

Per fornire le migliori esperienze, utilizziamo tecnologie come i cookie per memorizzare e/o accedere alle informazioni del dispositivo. Il consenso a queste tecnologie ci permetterà di elaborare dati come il comportamento di navigazione o ID unici su questo sito. Non acconsentire o ritirare il consenso può influire negativamente su alcune caratteristiche e funzioni.

Funzionale

Sempre attivo

L'archiviazione tecnica o l'accesso sono strettamente necessari al fine legittimo di consentire l'uso di un servizio specifico esplicitamente richiesto dall'abbonato o dall'utente, o al solo scopo di effettuare la trasmissione di una comunicazione su una rete di comunicazione elettronica.

Preferenze

L'archiviazione tecnica o l'accesso sono necessari per lo scopo legittimo di memorizzare le preferenze che non sono richieste dall'abbonato o dall'utente.

Statistiche

L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici.L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici anonimi. Senza un mandato di comparizione, una conformità volontaria da parte del vostro Fornitore di Servizi Internet, o ulteriori registrazioni da parte di terzi, le informazioni memorizzate o recuperate per questo scopo da sole non possono di solito essere utilizzate per l'identificazione.

Marketing

L'archiviazione tecnica o l'accesso sono necessari per creare profili di utenti per inviare pubblicità, o per tracciare l'utente su un sito web o su diversi siti web per scopi di marketing simili.