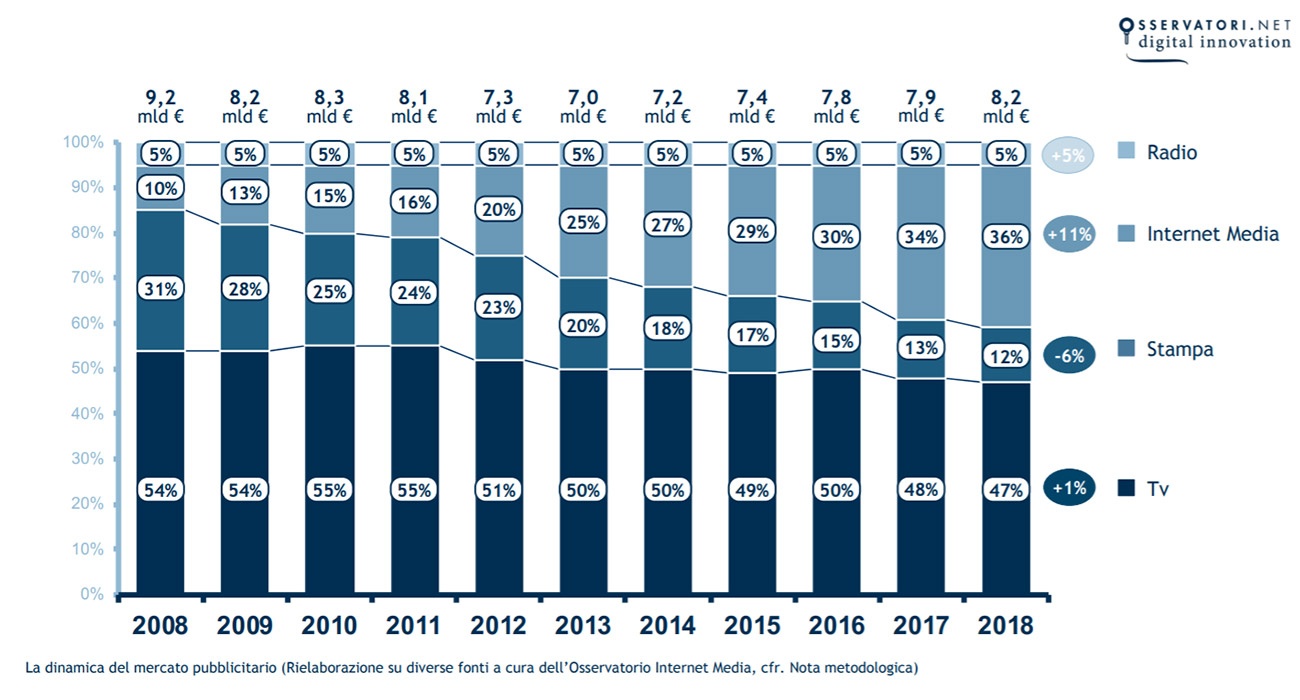

I dati resi noti oggi dall’Osservatorio Internet Media della School of Management del Politecnico di Milano, in occasione del convegno “Data&Media: handle with care!”, parlano chiaro: l’Internet Advertising è il comparto che cresce di più nel 2018 con l’11% e pesa, sul mercato pubblicitario italiano, il 36%. In 10 anni Internet ha guadagnato 7 punti percentuali di quota di mercato sulla Televisione e ben 16 punti percentuali sulla Stampa.

Il mercato pubblicitario italiano è a traino Internet, anche se la situazione complessiva sembra essere ritornata ai livelli del 2009. Il mercato pubblicitario complessivo in Italia chiude il 2018 a quota 8,2 miliardi di euro, in crescita del 4% rispetto al 2017. L’Internet advertising pesa per il 36% del totale con il tasso di crescita (+11%) più alto di questo mercato. La vecchia cara Tv si conferma ancora come lo zoccolo duro dell’intera pianificazione pubblicitaria nel nostro Paese (+1%, per una quota pari al 47% del mercato). Nel 2018 cresce anche la Radio (+5%, pari al 5% del mercato), mentre decresce ancora il settore della Stampa (-6%, pari al 12%). Volendo guardare i dati in termini assoluti, in 10 anni Internet ha guadagnato 7 punti percentuali di quota di mercato sulla Televisione e ben 16 punti percentuali sulla Stampa. I dati sono stati presentati oggi a Milano dall’Osservatorio Internet Media della School of Management del Politecnico di Milano, in occasione del convegno “Data&Media: handle with care!”.

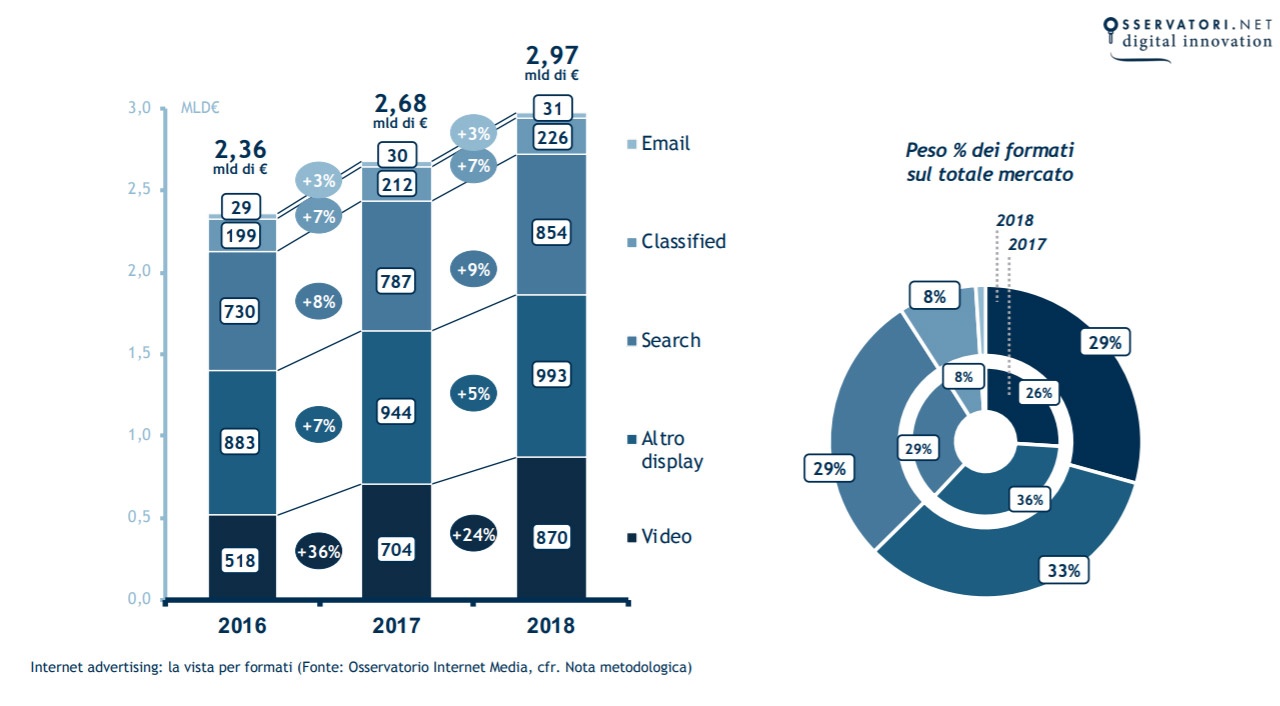

Guardando i dati più nel dettaglio, notiamo che nel 2018 il mercato del Programmatic advertising raggiunge i 482 milioni di euro e cresce del 18%. Questa componente si assesta quindi al 16% del totale Internet advertising (era il 15% nel 2017) e al 26% della Display advertising (era il 25%). Il mercato italiano è in continua crescita anno su anno, ma con tassi non così alti se confrontati con altri Paesi: sempre nel 2018 infatti Germania e Francia crescono ben oltre il 30%, US del 30% e UK del 25%, Paesi che inoltre hanno una penetrazione del Programmatic sulla componente Display più alta rispetto a quella dell’Italia.

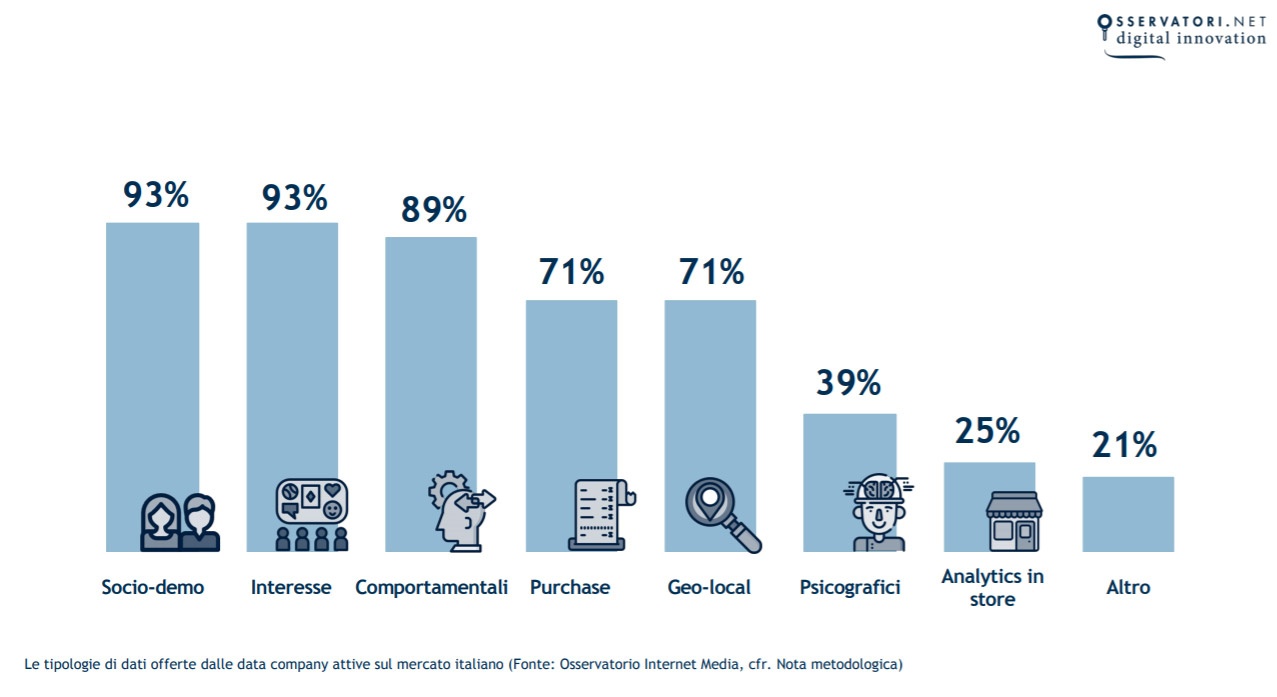

Per le aziende investitrici italiane è diventato sempre più importante ricorrere ai third party data provider per poter arricchire la conoscenza dei clienti e le indicazioni sui contatti in proprio possesso. La capacità di integrazione dei dati venduti con le informazioni già presenti in azienda è quindi fondamentale: dall’analisi condotta (che ha compreso 28 data company attive in Italia), emerge che l’89% del campione permette questa attività: 8 su 10 tramite cookies matching e solo alcune attraverso altre tecnologie. Bisogna dire che da una parte, ci sono i data provider “puri” (o Data Providers & Technologies), ossia coloro che mettono direttamente a disposizione dell’acquirente i dati; dall’altra le Buying Technologies, che invece veicolano i dati esclusivamente in corrispondenza dell’attivazione congiunta di una campagna pubblicitaria. Indipendentemente da queste due macro-categorie, ogni azienda può offrire diverse tipologie di dato: tra le più diffuse troviamo i dati socio-demo(come sesso, età o reddito) e di interesse, venduti dal 93% dei provider; seguono i dati comportamentali (ad esempio, cronologia di navigazione e ricerche sui browser) venduti dall’89%, i dati di purchase (legati agli acquisti) e i dati geo-local(per fornire all’utente messaggi contestuali alla sua posizione) venduti dal 71%; infine i dati psicografici(che si focalizzano sulla comprensione degli attributi cognitivi, come ad esempio le emozioni dei consumatori, 39%) e gli analytics in store (comportamento in punto vendita, 25%).

Come vedete dal grafico in basso, il comparto social in Italia vale poco meno di 650 milioni di euro, pesa il 35% dell’Internet advertsiging e mostra una crescita costante dal 2013, quando valeva l’11%, fino a crescere del 28% nell’ultimo anno.

Tutta la raccolta pubblicitaria all’interno dei #Socialnetwork vale poco meno di 650 milioni di euro, in crescita del 28% rispetto al 2017 #OIM19 #internetadvertising pic.twitter.com/7vZMmGM0CN

— Osservatori Digital (@Osserv_Digital) February 26, 2019

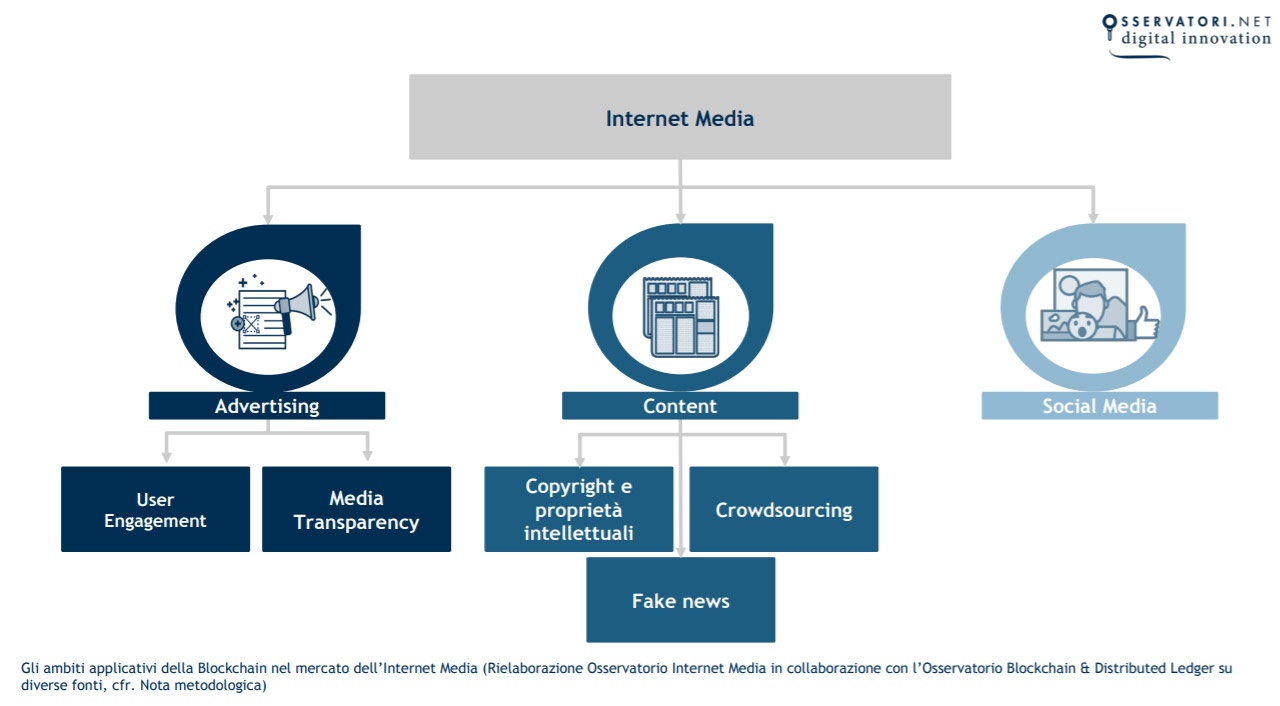

Dai dati emerge una grande attenzione da parte delle aziende per il tema della Media Trasparency, quindi c’è molta attenzione alle policy e anche ai meccanismi di protezione dalle frodi all’interno dell’adv. Nel mondo dell’advertising si affacciano tecnologie blockchain e una delle aree di applicazione più importante è quella dell’advertising online. La Blockchain può essere associata in particolare a due ambiti applicativi: la user engagement, ossia tutte quelle soluzioni che permettono di coinvolgere l’utente in modo attivo all’interno della filiera pubblicitaria, e la Media Trasparency, ossia tutte quelle soluzioni che permettono di favorire la trasparenza all’interno della filiera pubblicitaria. Processi di cui sentiremo parlare ancora e vedremo insieme quali saranno gli sviluppi.

Lascia un commento

Devi essere connesso per inviare un commento.